燕京啤酒,困在啤酒中?

文:慶秋

來源:BT財經(ID:btcjv1)

夏季臨近,啤酒業即將迎來銷售高峰期。但在相對淡季的第一季度,燕京啤酒就交出了一份逆勢暴漲的成績單。

2023年一季報顯示,燕京啤酒實現營收35.26億元,同比增長13.74%;實現歸屬上市公司股東凈利潤6456.38萬元,同比增長7373.28%;實現歸屬上市公司股東的扣非凈利潤為5648.58萬元,而上年同期則為-2484.59萬元,迎來首季“開門紅”。

淡季凈利潤暴增73倍!這一業績不禁讓人驚呼,燕京啤酒要回春了?

不過,資本市場並沒有對此給予正向反饋。在公布一季報的當天,燕京啤酒的股價下跌4.01%,成為近一個月來下降幅度最大的交易日,此後股價也一路下行,直到5月19日才止住跌勢,開始上浮。

燕京啤酒“這杯酒”,到底值不值得“喝”呢?

01

業績浮沉錄

燕京啤酒成立於1980年,當時北京市場已盤踞著五星和北京兩大品牌以及十余家小品牌,但燕京啤酒通過直接向小商小店供貨的“胡同戰略”成功打開了市場,迅速躋身啤酒行業第一梯隊。

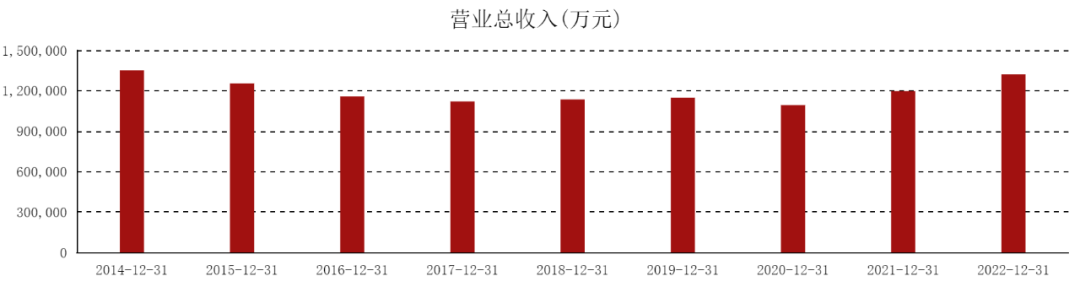

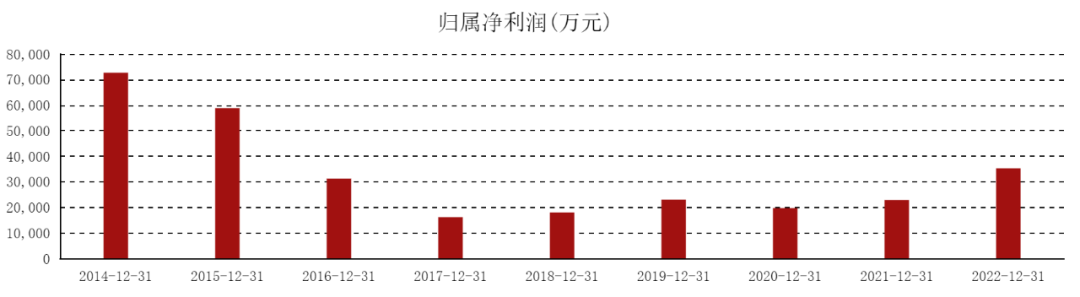

據悉,1993年,燕京啤酒產量達到18.5萬噸,已躍為全國第三;1995年,燕京啤酒並購了北京華斯啤酒,與青島啤酒並列第一;之後,燕京啤酒成為國內率先突破50萬、100萬噸產量的啤酒企業,超越青島啤酒成為全國第一。1997年,燕京啤酒正式登陸資本市場。1998年,凈利潤達到1.87億元。2011年,凈利潤創歷史最高,達到8.17億元。2008年,燕京啤酒成為首家贊助北京奧運會的啤酒企業,2013年,營收和銷量都創下歷史最高,分別為137.48億元、571.4萬噸。

但從此之後,燕京啤酒的業績開始一路下滑。2014年,第一次出現營收同比下滑的情況。從歷年財報數據可以看到,燕京啤酒的營收呈逐年下降趨勢,直到2021年後才有所回升;凈利潤則在2017年一路跌至谷底,連續五年沒有太大增幅,2022年才略有起色,但也沒有達到2016年以前的水平。

業內人士表示,燕京啤酒業績下行,一定程度上是受到了我國啤酒行業發展大環境影響。

德邦證券研報顯示,2013年後,國內啤酒行業出現產能過剩,產能利用率下降至50%~60%,多家啤酒廠商出現凈利率大幅下滑甚至虧損的情況,在2013年達到約5000萬噸的巔峰後,啤酒行業產量開始逐年減少。據國家統計局數據,直到2018年,全國共完成啤酒產量3812萬千升,同比微增0.5%,實現了2014年以來的首次正增長。

對比青島啤酒來看,業績確實也在2015-2020年期間出現了一定程度的下降,不及2013、2014這兩年。但是,青島啤酒受大環境的影響明顯要小於燕京啤酒。2015、2016年,青島啤酒出現了兩年營收和凈利潤的同比下滑,但2017年後營收和凈利潤就重新恢復了增長,2021年營收首次突破300億元,凈利潤則一直保持著兩位數的高速增長。

在這場行業低迷的大浪潮中,燕京啤酒遺憾地掉隊了,與曾經比肩的青島啤酒差距越來越大。

2022年報顯示,燕京啤酒的營收為132.02億元,同比增長10.38%,凈利潤為3.52億元,同比增長54.51%;青島啤酒實現營收321.7億元,同比增長6.65%,實現凈利潤37.1億元,同比增長17.6%。

可以看到,燕京啤酒的營收僅為青島啤酒的三分之一,凈利潤不到後者的十分之一。不僅如此,產品銷量也遠遠落後,2022年燕京啤酒銷量377.02萬千升,不足青島啤酒807.2萬千升的一半。

燕京啤酒是如何從領先到落後的?

02

全國化擴張不順

在千禧年之初,我國啤酒企業大多各自為戰,深耕地區品牌,全國性品牌並不常見。但隨後,青島啤酒、華潤啤酒、百威英博等開始在全國各地跑馬圈地,收購擴張。據不完全統計,青島啤酒僅在1999-2001三年時間內就完成了近40筆收購。

相比之下,燕京啤酒的步子沒有跨得很大,無論是收購數量還是戰略選擇上都略顯保守。雖然燕京啤酒早在1995年就開始通過兼並收購及成立合資公司等手法,拿下了華斯啤酒、湖南湘啤、包頭雪鹿、山東無名啤酒、三孔啤酒、廣西漓泉啤酒、福建惠泉啤酒等一系列品牌,完成全國化布局,但是目前燕京啤酒的優勢市場仍集中在北京、內蒙古和廣西三地,是這三個區域規模最大的啤酒企業,全國市場上並沒有占到太多優勢。

從2022年財報可知,燕京啤酒的主要市場集中在華北地區,貢獻了52.38%的營業收入,其次是華南地區,營收占比達到27.2%。值得注意的是,2021年,華北地區的營收占比為49.44%,華南地區的營收占比為31.2%。也就是說,燕京啤酒的市場非但沒有在全國範圍內進一步擴展,反而更加收縮在華北地區了。

燕京啤酒起家於北京,北京市場以及華北市場稱得上是大本營。2010年,燕京啤酒華北地區的銷售額要高出青島啤酒約30%。但到2018年,以山東為據點、核心市場同樣在華北地區的青島啤酒就實現了超越。2022年,青島啤酒華北地區的營收為78.63億元,燕京啤酒華北地區的營收則為69.14億元。

而且,如果對標地域性啤酒企業,燕京啤酒的表現也並非一騎絕塵。

2022年財報顯示,重慶啤酒的營收達到140.39億元,超過了燕京啤酒的132.02億元,且歸母凈利潤達到12.64億元,是燕京啤酒的4倍。再從資本市場的表現來看,重慶啤酒也處於領先狀態。截至2023年5月19日,重慶啤酒股價為96.13元,總市值465.24億元;而燕京啤酒股價只有12.18元,總市值343.3億元。

此外,燕京啤酒在收購合並子品牌中也遇到了一些困難。

2022年3月28日,燕京啤酒布局在山東市場的子品牌“無名啤酒”,被鄒城市人民政府1元掛牌轉讓國有股權。

無名啤酒在輝煌時期能夠排進全國啤酒行業前20強、山東省啤酒行業前4強,但被燕京啤酒收購後業績一路下滑。據媒體報道,由於燕京啤酒在山東市場經營戰略失誤,且派駐高管的企業經營能力不足,導致無名啤酒生產經營連續18年虧損。1999年還有利稅8000多萬元,2001年就虧損1800多萬元,到2018年則已虧損過億元。2019年1月1日,燕京啤酒告知無名啤酒員工停產放假。

無名啤酒的慘淡結局反映出燕京啤酒在整合資源、經營管理上存在著一定問題,這或許是其全國化擴張不順的原因之一。

另外,燕京啤酒在線上渠道發力不足,也在一定程度上阻礙了其成為真正意義上全國性品牌。

財報顯示,2022年燕京啤酒的傳統渠道貢獻了94.61%的營收,KA渠道營收貢獻占比為3.58%,電商渠道的營收貢獻占比只有1.81%,相較於2021年的1.2%占比還下降了0.19個百分點。

據阿裏巴巴的淘數據,以銷售額口徑計算,2019年,燕京啤酒在阿裏系的線上零售渠道中市占率僅為1.4%,遠不及其整體市占率,而青島啤酒這一指標數據則為13.97%。2020年一季度,受新冠疫情影響,全國啤酒行業銷售量下滑33%,青島啤酒的降幅為24.7%,而燕京啤酒的降幅達到48.88%,超出行業平均水平。

由於線上渠道的乏力,導致燕京啤酒在疫情時期又再度落後,被其他龍頭企業拉開了更多距離。

03

大力營銷高端化

在如此被動的局面下,燕京啤酒2023年一季度還能給出了凈利潤7000%以上的增長成績,關鍵在於燕京U8這一單品的支撐。

燕京啤酒在年報中表示,燕京U8已經成為國內啤酒行業近三年增速最快、表現最強勁的大單品之一,2022年燕京U8銷量達39萬千升,同比增長超50%。

據悉,燕京U8是燕京啤酒於2019年推出的中高檔產品。燕京U8曾創造過2分鐘突破百萬銷售、京東首場公開發售即創下啤酒品類1分鐘銷量TOP1的成績,成功占位“小度酒”賽道。

為了大力提升U8的市場聲量,燕京啤酒先後邀請了兩位頂流明星王一博、蔡徐坤擔任品牌代言人。

針對U8系列,燕京啤酒做足了線上線下營銷全案。2022年618期間,燕京啤酒董事長耿超走進直播間,開創了行業頭部企業董事長直播的先例。據悉,當天直播間觀看人數超過145萬人次,1小時直播最高峰GMV比上一次直播增長175倍,當日GMV比上一次增長1500%。線下則通過城市燈光秀、交通站點、戶外大屏、梯媒等終端場景觸達消費者。

2022年財報顯示,銷售費用達到16.34億元,同比增長4.79%。其中廣告宣傳費為6.04億元,同比增長7.89%,占銷售費用的36.96%。

業內人士表示,燕京U8系列是燕京啤酒在高端化布局上的重要落子,也是提升燕京啤酒噸價和毛利率的主打產品。除此之外,燕京啤酒還推出了燕京鮮啤2022、燕京U8plus、燕京S12皮爾森、燕京獅王精釀等系列,進一步豐富中高端產品線。2022年,燕京啤酒的中高端產品收入占比達到62.86%,驅動了公司整體銷量。

燕京啤酒在財報中表示,公司北京、廣西兩大精釀啤酒生產基地布局已成為高端品牌與產品快速孵化的生產基地,燕京高端化產品矩陣更加完善。下一步,公司將緊抓高端市場機遇,前瞻性布局個性化、多樣化和高端化的產品,根據市場需要,布局其他新的精釀生產基地,持續提供高品質特色產品。

根據Euromonitor統計,中國中高檔啤酒(終端統計價格7元/L及以上)占比已從2003年的30%提升至2017年的60.9%,市場高端化趨勢明顯。目前,中國噸酒價格接近3000元/千升,距離美國8000元/千升的噸酒價格、日本10000元/千升以上的噸酒價格還有很大提升空間。

不止是燕京啤酒,其他啤酒品牌也都看到了高端市場的潛力,都在積極拓展高端化產品和品牌升級,甚至動作要早於燕京啤酒。

比如,青島啤酒有“奧古特、鴻運當頭、經典1903、純生啤酒”等高端產品,2022年推出過一款一瓶1.5升裝、售價高達1199元的高端啤酒,名為“一世傳奇”。2022年財報顯示,青島啤酒主品牌共實現產品銷量444萬千升,同比增長2.6%;其中青島啤酒中高端以上產品實現銷量293萬千升,約占全年總銷量的36%、主品牌銷量的66%,同比增長4.99%。

不過,燕京啤酒並不具備青島啤酒那樣的全國化擴張能力,要想靠一個U8大單品就實現高端躍級,恐怕難度不小。

因此,燕京啤酒也在多元化業務上動起了腦筋。

4月18日,燕京啤酒發布公告,表示根據公司經營發展需要,公司擬增加其他蒸餾酒、威士忌生產、威士忌銷售、白酒銷售、廠房出租等經營範圍。

此消息一出,引起了不小的討論。目前,中國威士忌市場的頭部企業均為海外酒企,也還沒有形成絕對龍頭。雖然為本土企業發力威士忌賽道保留了機會,但燕京啤酒的競爭對象不僅是青島啤酒等同行,更有郎酒、瀘州老窖等實力雄厚的白酒企業,挑戰重重。

早在1998年,燕京啤酒就嘗試過多元化業務,推出過礦泉水、啤酒原料、飼料、酵母等業務。其中,“九龍齋酸梅湯”是在北京市場相對較為知名的飲料品牌。但整體效果並不理想,酵母業務於2010年二度退出。

在最新的2022年財報中,水、茶飲料、飼料及其他業務仍有保留,分別創下營收2099.4萬元、5991.1萬元、1.41億元、7.97億元,加起來占比不超過8%,貢獻幾乎可以忽略不計。

此外,燕京啤酒3月還發布了旗下首款透明質酸鈉啤酒——獅王玻光釀玫瑰葡萄精釀啤酒,在京東、天貓、抖音等線上全渠道發售。燕京啤酒天貓旗艦店顯示,330ml裝的獅王12度玻光釀啤酒售價為299元6瓶,月銷量為0。但由於玻尿酸功效問題,受到了一定的市場質疑。燕京啤酒已刪除了官微上的相關報道。

目前,啤酒市場寡頭競爭的格局已經相對明晰,燕京啤酒受制於全國市場拓展不足及歷史品牌定位的局限性,想要在高端化、多元化上趟出新的發展空間,重回巔峰之位,將面臨著較大的經營壓力。