雀巢一年18次调整中国区战略,哪些赛道被食品巨头疯狂下注?

今年年初,多家国际食品巨头加快了在中国的新业务布局。仅在2021年3月,雀巢就为大中华区发布了三项战略决策:

一是咖啡R&D中心和婴幼儿辅食生产基地将于4月登陆青岛,直指“雀巢咖啡”和“嘉宝”;

第二,雀巢中国在天猫上推出新代餐品牌NesQino诺萃易客;

第三,推出全新的冰淇淋品牌“广东心怡”,同时推出五款新的广式冰淇淋。

01

一年18次调整,雀巢透露出哪些信号?

2020年,雀巢大中华区为雀巢集团贡献了440亿元的收入。2021年初,雀巢延续了2020年经营战略的步伐,并于3月发布了三项战略决策。

据不完全统计,2020年后,雀巢已经18次“出手”大中华区业务赛道。从雀巢2020年以来的大中华区战略决策中可以透露出哪些消费信号?

我们梳理雀巢从2020年到现在在中国的战略决策,从相关品类数量来看的顺序是功能营养7次,婴幼儿食品4次,咖啡2次,饮料2次,植物肉1次,宠物食品1次,具体如下:家常豆腐的做法大全

2020年2月,雀巢在全球范围内推出星巴克高端速溶咖啡。目前部分单品销量已经过万。

2020年4月,雀巢重启RTD茶叶业务,推出Nestea茶精;

2020年5月,雀巢在天津斥资7.3亿元扩大宠物食品(湿食品)和糖果产能,并为其“普瑞纳”赋能,2020年12月正式完工;

2020年7月,雀巢通过跨境电商发布抗过敏婴幼儿辅食品牌“匙羹龙key beile”;

2020年8月,雀巢成为天图资本的LP,深入了解中国消费品投资、创业和行业创新,成为集团的有力抓手;

2020年8月,雀巢出售中国饮用水业务;

2020年9月,雀巢在黑龙江双城追加投资4亿元,扩建DFI牧场,成立雀巢谷物能力中心(GCC),在谷物产品和成人产品线的基础上增加儿童零食和健康食品业务;

2020年10月,雀巢美食推出首款口服特殊医疗食品;

2020年10月,雀巢Persona登录天猫海外旗舰店;

2020年11月,雀巢出售银鹭业务;

2020年12月,雀巢推出蔬菜肉类品牌“丰收美食家之肴”;

2020年12月,雀巢发布恩敏舒1+;

2020年12月,雀巢发布杨熠氨基糖钙奶粉和杨熠富怡牛奶伴侣(睡眠功能);

2021年1月,雀巢中国R&D加速器首个孵化品牌落地,“解决你”益生菌上市;

2021年1月,雀巢宣布与小米联手发布一款名为Nesfinity的产品);在中国。

2021年3月,雀巢投资青岛,建立咖啡产品研发中心和婴幼儿辅食生产基地,共享即饮RTD业务六项专利;

2021年3月,雀巢中国在天猫上推出全新代餐品牌NesQino。

2021年3月,雀巢推出了全新的冰淇淋品牌“广东心怡”,推出了五款广式冰淇淋,包括微醺米酒、桂花香、甜荔枝香。

首先,利益最大化的策略是从“现有资源”出发,构建外部资源成为应对行业变化的一个出发点。

在供应链上,双城和青岛都不是雀巢第一次投资建厂。据悉,雀巢早在90年代初就在青岛投资建设了生产基地。当时主要生产炼乳、超高温灭菌乳、淡奶、淡奶油。到2020年初,全市奶牛7.2万头,日产奶500吨,年奶资7亿。雀巢双城早期负责成人营养品的生产,在双城拓展谷物业务有利于发展新的跨业务线。

图片来源:雀巢在创造共享价值,中国2014-2015。

在产品业务线方面,与2020年的很多战略不同,新战略的业务线是对早期进入中国的咖啡、乳品等产品线进行升级更新。2020年,雀巢的多个镜头瞄准了特殊医疗食品、营养保健品、植物肉、代餐等国内新兴赛道。

在搭建外部资源方面,雀巢先后与小米、天途资本战略合作,用AI获取C端消费者在家庭健康方面的消费需求,用资本搭建观察市场的起点。同样,2020年,星巴克与红杉战略合作,组建CP Plus中国业务拓展。

其次,在国内传统品牌和创新品牌的双重夹击下,品牌战略被迫从“复制引进”转向“创新孵化”。

贺飞、农夫山泉等传统国产品牌和小弗雷迪小屁、妙可兰多、三墩半等创新品牌同时掠夺雀巢的传统业务线,导致这些业务发展不温不火。比如2020年初,当雀巢从咖啡风味升级到口感的时候,“三墩半”、“永普”、“玉”等国产速溶咖啡正在从传统生产工艺切入产品创新,登陆国内速溶咖啡市场。去年年底,雀巢成立R&D中心,推出“懂你”益生菌,标志着雀巢对中国市场的创新孵化之路从复制引进走向“个性化定制”。

第三,雀巢在中国剥离饮用水业务和银鹭后,将更多的精力释放到功能性营养的发展轨道上。

业务瘦身后,雀巢先从国外引进,再在国内孵化,扩大在国内功能营养品市场的份额。截至2020年底,在售的国产品牌包括:惠氏、嘉宝、花园生命园、Persona、好食、恩敏舒、Peptiminshu、爱尔舒、勺夫隆、游杰等10个品牌。另外两种健康产品通过了警察机动部队的认证。

图片来源:美国食品药品监督管理局

02

功能性营养成为2020年最热的食品赛道。

2020年食品饮料赛道增长潜力巨大,功能营养品在投融资和消费终端表现突出。

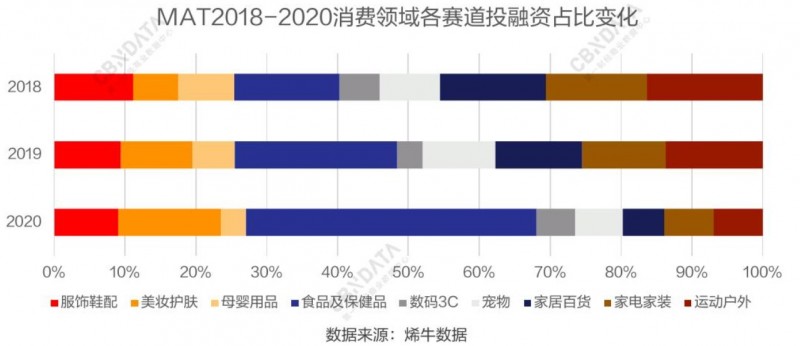

恩牛MAT2019-MAT2020投融资数据显示,2020年,食品饮料领域共完成191笔融资,占九大消费品总融资的30%,较2019年的151笔增长26.5%。

黑桃a香槟

黑桃a香槟

图片来源:CBNData

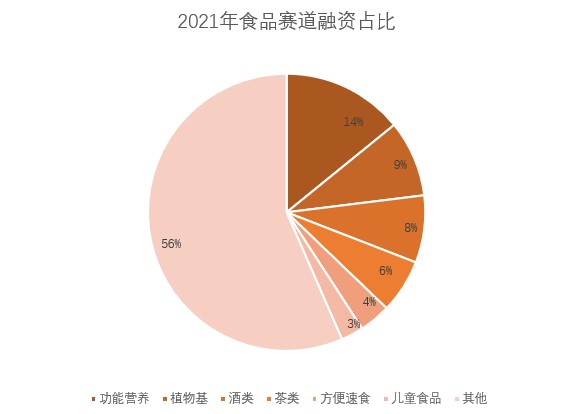

食品赛道195次融资中,功能性营养赛道28次,植物性赛道17次,酒类赛道15次,茶饮融资12次,速食赛道7次,儿童食品赛道5次。以上赛道占2020年融资品牌的一半。

图片来源:恩纽数据

淘宝的销售数据显示,2020年双十一期间,中国食品消费终端销售额前3的品类分别是功能营养品、乳制品和酒。食品和饮料销售的所有类别的前100个品牌中,有近一半被功能性营养品、乳制品、葡萄酒和休闲零食占据。按照品牌数量分别是功能营养品(20)、乳制品(10)、葡萄酒(9)。

“药食同源”成分被消费者高度接受和广泛认可。

2020年受疫情影响,消费者更加关注“消化”和“免疫力”,助推免疫力和消化增长潜力的轨迹。但在消费终端的趋势并不明显,大概是因为消费者仍然从药食同源的食物中摄取补充剂,如蔬菜、水果、谷类和谷物。

天猫销售数据显示,2020年双十一期间,传统滋补营养品牌TOP1“小鲜墩”GMV达4.2亿元,化学成分保健品品牌top 1“Swisse”GMV同期为2.4亿元。

本次入榜并实现同比增长的功能性营养品牌有13个,分别是小鲜墩、燕之屋、汤臣倍健、Swisse、健力多、MoveFree、五谷磨坊、滋美堂、寿仙谷、GNC健安喜、MUSCLETECH/ Mastek、Wonderlab、东阿阿胶。还专注于药食同源的营养保健品。

尽管如此,酸奶作为一种泛消费产品,在过去的一年里不断有“饭后一小时”、“君乐宝0蔗糖简单醇酸奶”、“体知LGG”、“轻平衡益乳”等产品上架。据小范围观察,全家、便利蜂、罗森等便利店的功能性低温酸奶配送率相对较高,其中收银餐后一小时在全家超市经常售罄。diy蛋糕

“体重管理”在功能细分领域拔得头筹,品牌要么破圈,要么走下神坛。

根据CBNData发布的报告,富含膳食纤维的谷物和谷物粉/粥、高蛋白鸡胸肉产品位列前三,专注于“体重管理”概念的产品和品牌呈上升趋势。可以看出,目前被推向需求巅峰的细分功能是体重管理。

但是赛道已经到了巅峰,还是会错过赛道的高成长阶段。如果品牌实现正增长甚至高速增长,产品的创新升级和产品矩阵的用户将成为下一个增长目标。比如,超级零度推出低热量素食中式套餐,Wonderlab推出小蓝瓶益生菌、女性益生菌、玻尿酸果冻等功能食品,垂直打破圈子。

图片来源:CBNData

在这样一个不断变化的市场趋势下,联合利华、达能、雀巢等国际巨头聚焦“功能营养品”。巨头的进入对这条赛道产生了什么影响?

第一,在营养保健品的赛道上,雀巢和金达威的品牌Persona和Doctor's分别入驻天猫,推动了个性化营养品牌推出标准化产品的趋势。LemonBox柠檬堂、橙包等国产品牌纷纷效仿。其中,LemonBox最新一轮融资用于推出“熬夜现场”功能软糖和六款标准化营养套餐模式,并已开设天猫旗舰店。

其次,在功能性营养赛道上,雀巢、联合利华、恒天然分别推出固体益生菌饮料、功能性软糖、现磨益生菌咖啡,使功能性食品在品类基本需求的基础上增加了功能性成分,聚焦日常功能场景,呈现出“品类+”的特点,在国内大放异彩。目前OLLY系列脑白金软糖月销量1万+,成为国内功能市场的一抹亮色;国内功能性软糖BUFFX与此类似,2020年融资。2021年2月,凝胶糖果被列入保健食品备案剂型。

再次,在特殊医疗食品领域,达能和雀巢仍是主要产品。达能的优势在于母婴营养研发基础雄厚,雀巢的优势在于功能和人群覆盖广。此外,针对婴幼儿的产品成为特殊医学食品和配方奶粉的交集,也是特殊医学食品品牌的必争之地。达能在第三届中国国际进口博览会(CIIE)上表示,将把近40种特殊医疗产品引入中国。

03

食品巨头竞相进军功能营养品的内在逻辑

首先,功能营养是一个兼具增长率和入门门槛优势的赛道。

在功能性营养、乳制品和葡萄酒销售TOP3品类中,乳制品和葡萄酒的特色竞争格局不利于国外品牌进入竞争。相比较而言,功能营养品市场的竞争格局较为温和,原因有二:

一、功能保健市场阶段处于发展初期。由于90年代保健品市场市场规范不佳,竞争混乱,整体市场仍处于休整和完善阶段。在相继出台的政策支持和引导下,竞争格局已经重新洗牌,机会很多。

二是功能性营养需求泛消费,延伸到日常消费场景。根据健美生和CBNData的联合报告,中国保健品市场增长的核心驱动力是90后。具体体现在三个特点:场景化购物;品尝新事物能力强;有健康投资的概念。相对于国内乳制品、酒类的独特格局和渠道下沉的壁垒,功能营养品的跨界布局为国外消费品牌提供了营销抓手,很容易走出圈子。

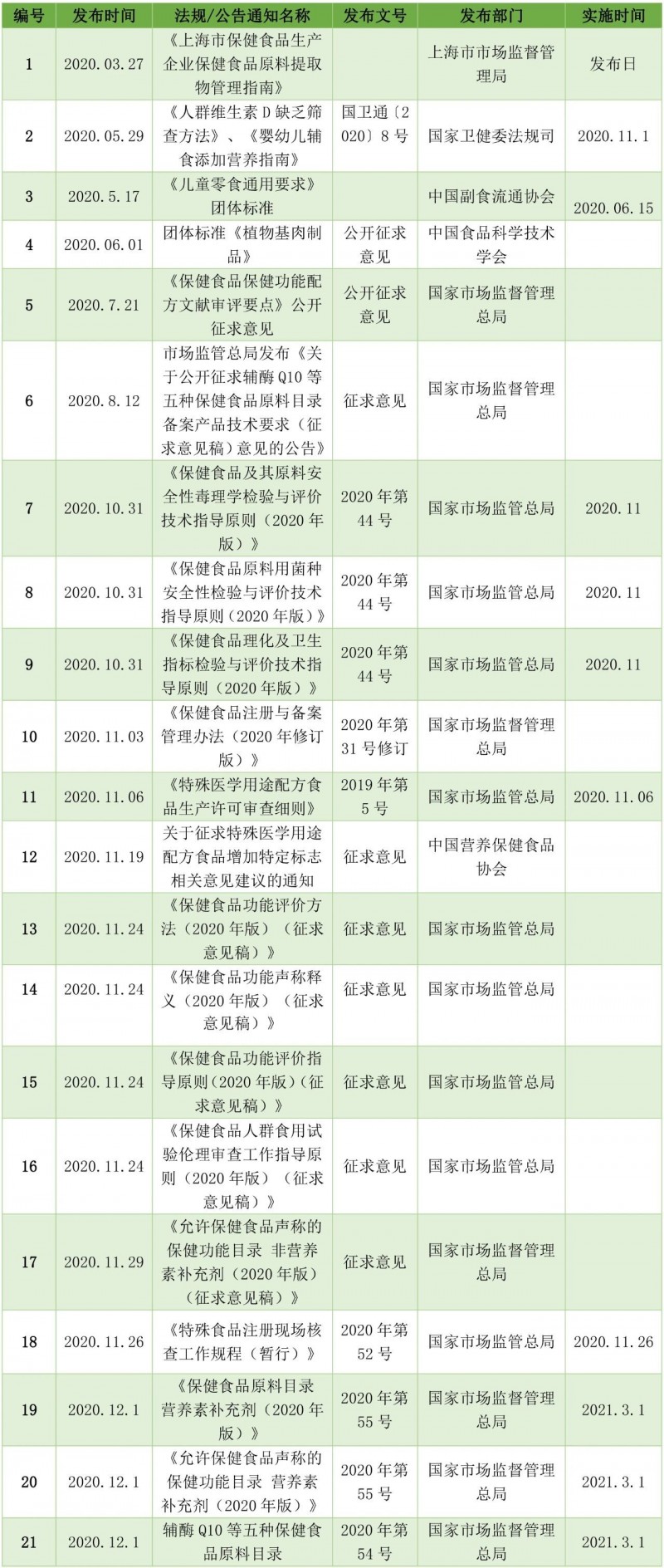

其次,政策的完善支撑了赛道的发展壮大,赛道出圈也促进了政策的出台。

2020年,婴幼儿食品、保健食品配料、植物肉类团体标准、保健食品注册和备案管理办法、凝胶糖果保健食品备案等法律法规相继出台,共21个相关文件推动了上述子赛道的快速发展。值得一提的是,2021年2月,在汤臣倍健胶原蛋白软糖、OLLY褪黑素软糖等产品消费的增长下,凝胶糖被纳入保健食品备案剂型。

图片来源:智体桥微信官方账号

再次,功能性营养赛道的消费用户与当前社会消费的主要群体有着高度的重合性。

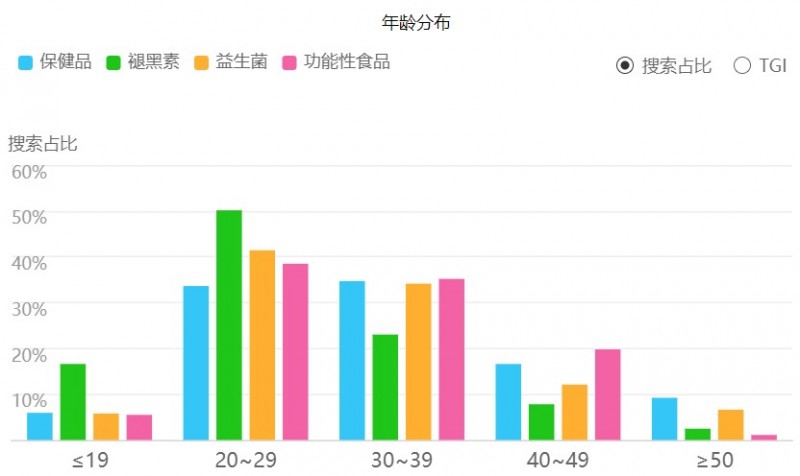

功能性营养品的消费场景主要是朋克养生、孝心、宝宝保护、给宠物买,而这四大消费需求几乎都集中在85 -00后的年轻群体,且主要集中在20-29岁这个群体。

过去一年中搜索保健品、褪黑素、益生菌、功能性食品的人群年龄。图片来源:百度指数。

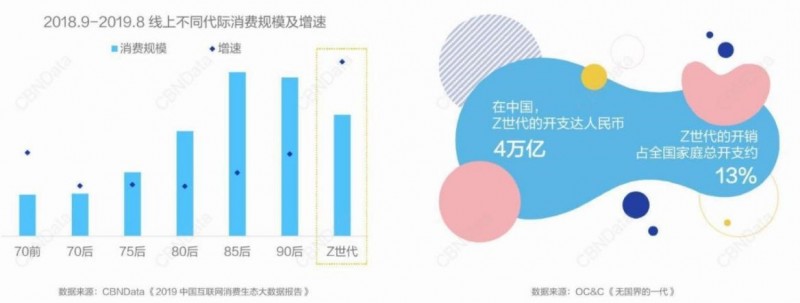

CBNData报告显示,2020年,中国Z世代人数将为2.6亿,支出将达到4万亿人民币,约占中国家庭总支出的13%。在相对舒适的环境中长大的Z世代,正处于“上无老下无幼”的年龄,有着比父辈更高的消费意愿。

图片来源:CBNData

据腾讯00后报告,00后平均每月零花钱约470元,大学生平均每月零花钱超过1000元。甚至有31%的Z世代人开始提前消费并使用分期付款。

最后,“品类-功能-场景-成分”的组合更容易让功能营养品产生差异化。

健康消费的趋势促进了“功能性营养”和“植物性”跑道的发展。在政策的支持下,满足多种需求,细分品类也越来越丰富,包括基于品类、基于功能、基于场景、基于组件等等。以睡眠健康为例,基于睡眠健康推出助眠牛奶、助眠软糖、助眠营养包、助眠饮品;以软糖的品类为基础,介绍了消化软糖、提神软糖、抗衰老美白软糖等。基于熬夜场景,打造集活力、睡眠、视力保护于一体的“熬夜”套餐产品;从成分上看,包括以酸枣仁为主要成分的植物性助眠饮料和以GABA、褪黑素为主要成分的化学性助眠产品。