金额涨幅222.22%, M Stand、小咖让咖啡再次亮眼,但赛道已进入hard模式?

文:Sober

來源:iBrandi品創(ID:ibrandi)

消費品牌在6月要“大幹一場”,投融資市場似乎也想湊湊熱鬧。比如,M Stand、茶百道、小咖這三個飲品賽道的品牌,都完成了超億級別融資。

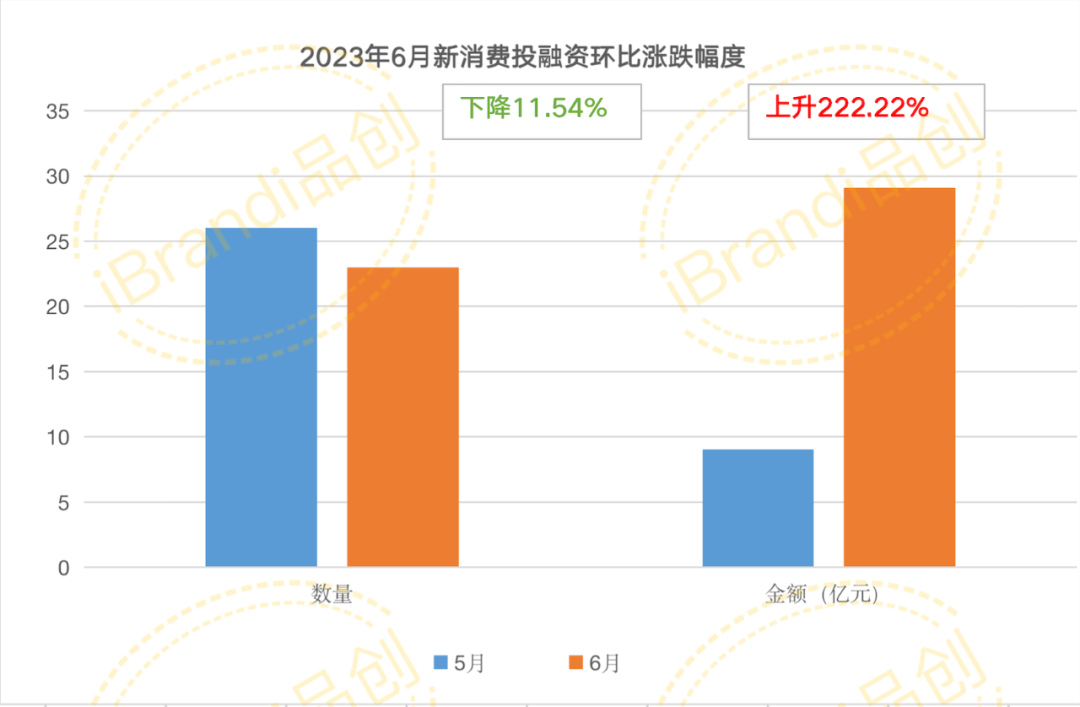

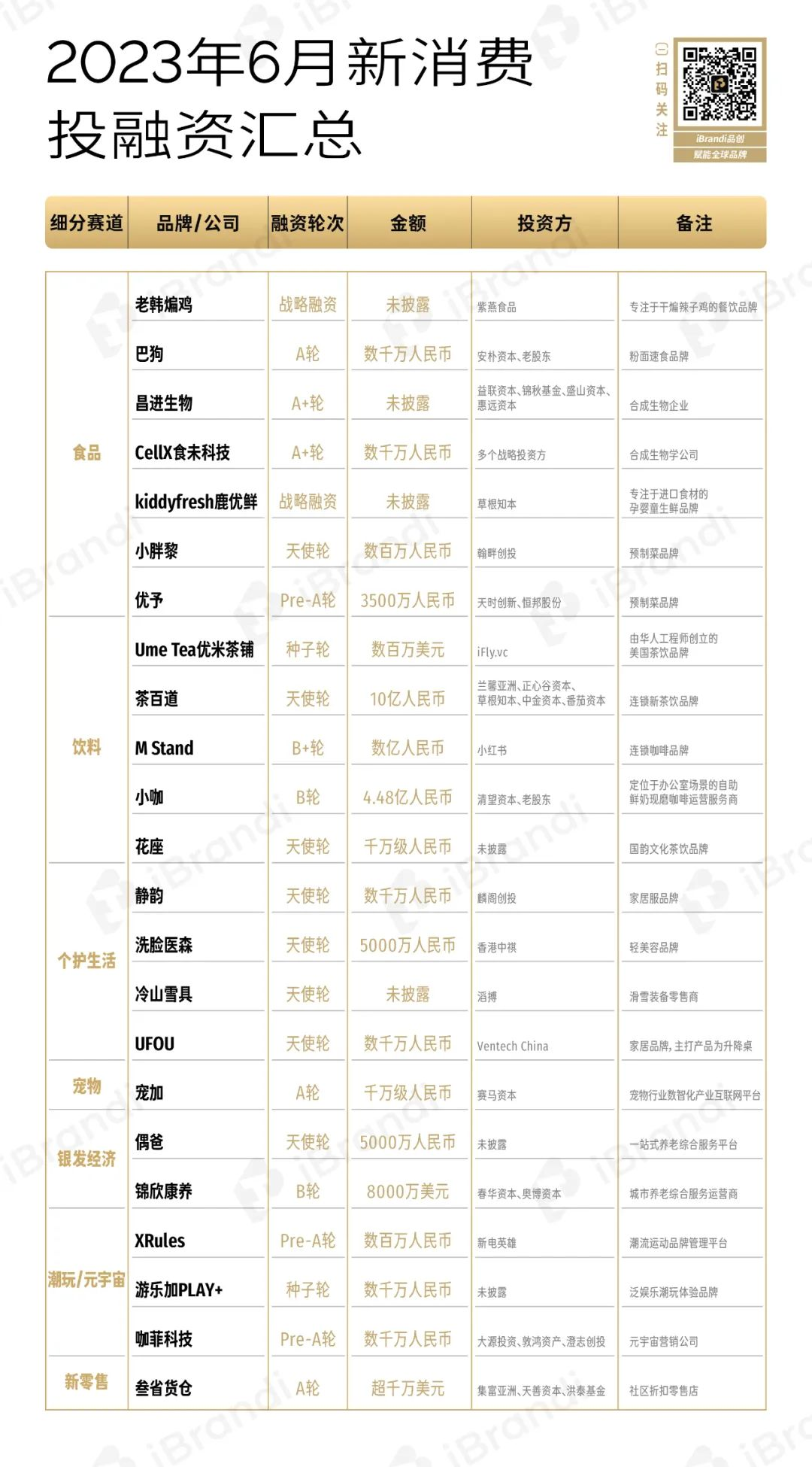

據iBrandi品創不完全統計,2023年6月新消費市場共發生23起投融資項目,雖然數量不多,但金額相較5月的不足10億,算是迎來了一波反彈,總金額近30億(29.09億)。其中4起未披露,分別是專注於幹煸辣子雞的餐飲品牌「老韓煸雞」、專注於進口食材的孕嬰童生鮮品牌「kiddyfresh鹿優鮮」、滑雪裝備零售商「冷山雪具」與合成生物企業「昌進生物」。(文末獲取6月投融資完整數據)

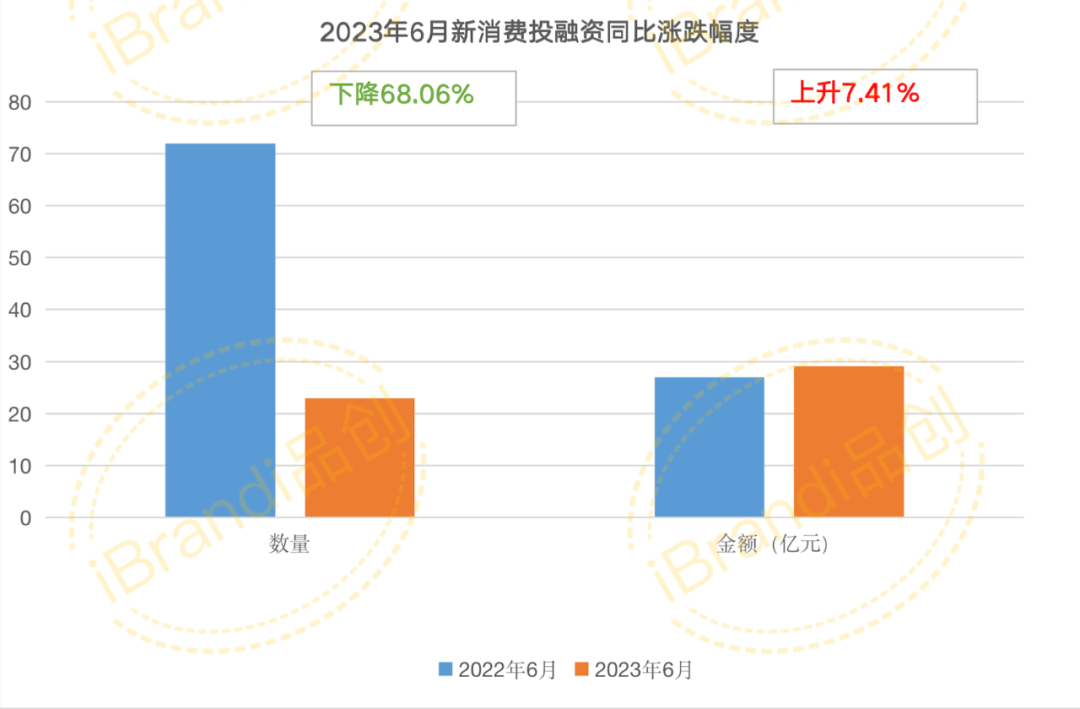

環比2023年5月,6月新消費投融資雖然數量下跌了11.54%,但是憑借幾起億級融資,金額漲幅高達222.22%。

同樣,同比2022年6月,2023年6月投融資數量雖然下跌68.06%,但金額也略有上漲,漲幅為7.41%。

數據概覽

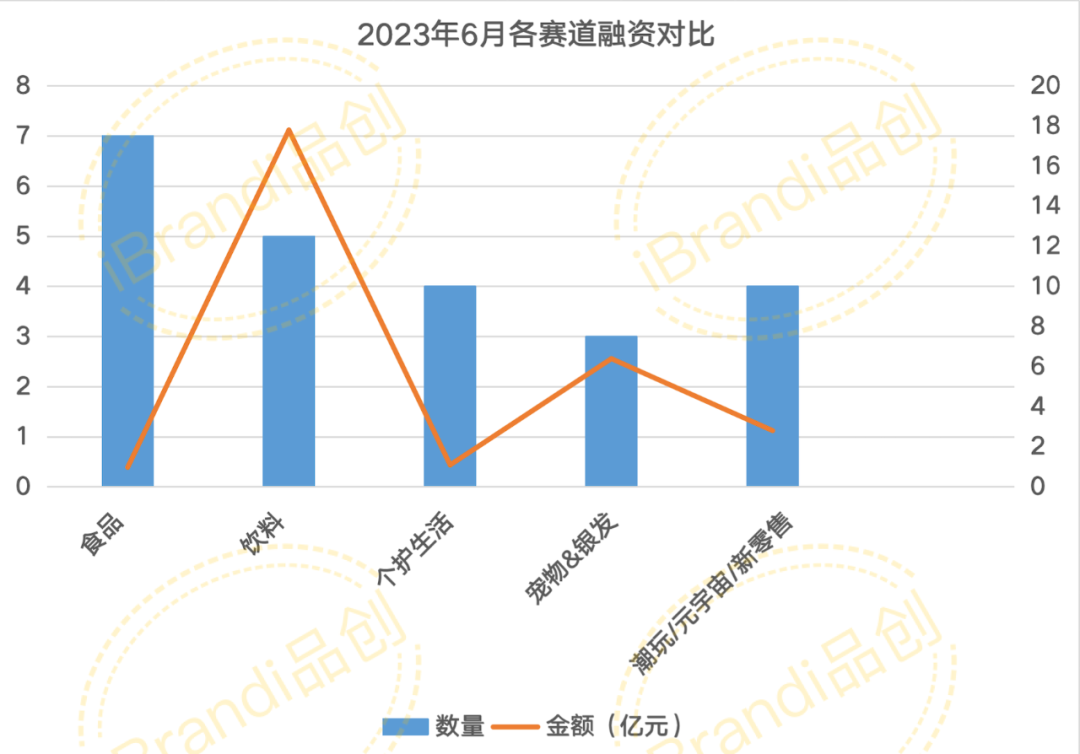

具體來看,在6月的23起投融資項目中,食品以7起拿下數量TOP,其次為包含新茶飲、咖啡的飲品市場,共披露5起融資。此外,個護生活與潮玩/元宇宙分別拿下4起,銀發經濟2起,寵物賽道1起。

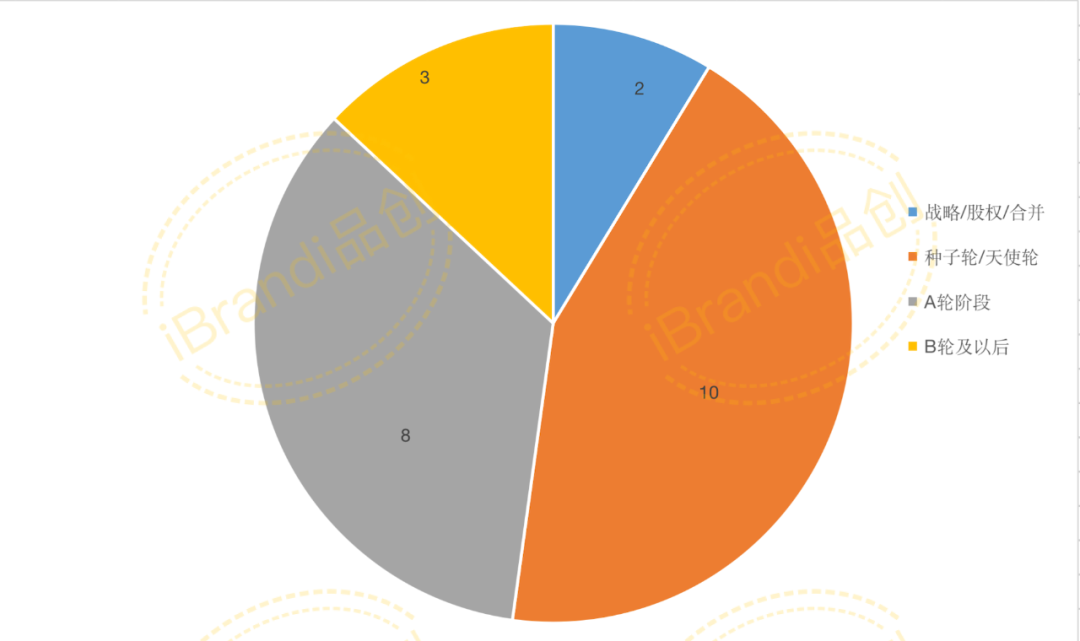

就輪次來看,依舊是種子輪/天使輪階段為主,共發生10起,A輪階段完成8起,B輪及以後、戰略/股權融資分別完成3起、2起。

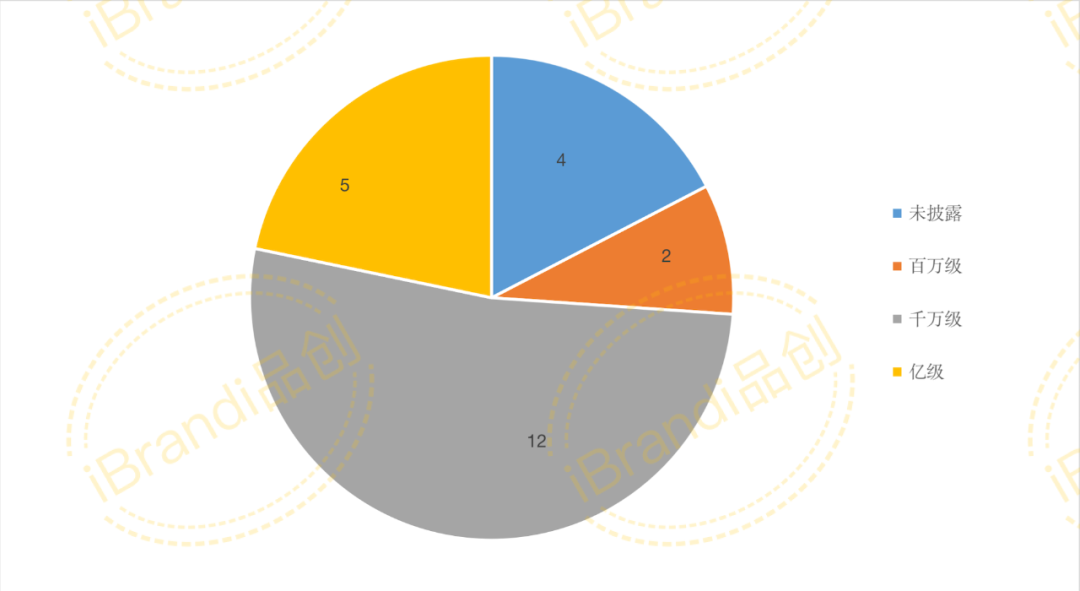

金額方面,除4起未披露外,12起融資發生在千萬級別,2起發生在百萬級別。

最後5起便是億級融資。其中,新茶飲連鎖品牌「茶百道」完成10億元人民幣天使輪融資,兩家咖啡品牌「M Stand」、「小咖」也分別拿下超億元融資。最後兩起分別發生在銀發經濟與新零售賽道。

“未來食品”仍融資

咖啡帶著飲品站在C位

6月9日,成立十余年的連鎖新茶飲品牌「茶百道」首次披露融資,金額高達10億元。領投方為蘭馨亞洲,多家知名投資機構跟投。此外,據報道,「茶百道」估值已達180億,如消息屬實,那麽「茶百道」則會與當年的「蜜雪冰城」一樣,首輪融資便可躋身獨角獸陣營。

據公開資料顯示,「茶百道」成立於2008年,彼時,其以學生作為主要目標人群,主打鮮果茶與奶茶。直到2016年,其門店數量才突破100家。

伴隨著消費人群需求的轉變,2018年的「茶百道」逐漸變為我們熟悉的樣子,其將品牌理念定位為“鮮果與中國茶”。同時,「喜茶」、「奈雪的茶」開始出現在市場中,「茶百道」也開始加速擴張,2020年,其用9個月的時間,門店數量突破3000家。

鮮有發聲的「茶百道」在成都舉辦了一場品牌升級發布會,公布了全新的品牌定位、視覺形象、產品戰略。其把“鮮果與中國茶”,升級成了“好茶為底,制造新鮮”,進一步凸顯了茶的存在感。

而從「茶百道」近幾年來的種種動作,我們也可以窺探到近幾年新茶飲市場的變化。

其一,產品,從拼“糖”到拼“茶”。正如「茶百道」的品牌升級,也將更多的重點放在了“茶”的身上。如今,大家都用了更健康的“糖”,而在無糖茶備受歡迎的當下,更穩定的供應鏈與更穩定、更多元化的“茶”便成為重點。

變化二,價格,從“高端”到“性價比”。「喜茶」、「奈雪的茶」的自降身段,消費者更加注重“質價比”,也讓“高端茶飲”的故事變得愈發難講。

變化三,門店,從高線到下沉。隨著新式茶飲品牌在一二線城市滲透率的逐漸飽和,往日堅持直營的頭部品牌也開始將視線轉向三四線城市,不然喜茶與樂樂茶,也不會先後宣布開放加盟。到下沉市場去,是新茶飲玩家們進一步跑馬圈地的必然選擇。

綜合來看,作為飲品市場消費潛力最大的細分賽道之一,新茶飲的發展也與新消費市場一樣,進入了成熟理性期。在產品創新方面,通過一些“獵奇”的嘗試與搭配,或是進行一些聯名營銷、舉辦音樂節是出圈的一種方式,但真正想留在牌桌之上,比拼的還是包括供應鏈、產品、運營在內的品牌內功。

另外一個新茶飲市場的大新聞則發生在6月底。6月29日,有消息爆出奶茶連鎖品牌「古茗」將選擇高盛和瑞銀來安排香港IPO,知情人士透露,「古茗」IPO募資額約為3億美元,預計最快明年年初上市。

雖然「古茗」表示“不予置評”,但是無風不起浪。事實上,早在2021年奈雪成功赴港上市後,「古茗」就被傳出要上市的消息。如今,其門店數量已經超過8000家,“萬店計劃”正在有條不紊進行著,且在出海方面,意大利的托斯卡納已經有了其門店。

高端新茶飲被「喜茶」與「奈雪的茶」占據,低端市場有「蜜雪冰城」,在15-20這一價格帶,「茶百道」、「古茗」等品牌正在激烈廝殺,面對激烈的市場競爭,企業籌謀上市再正常不過。

但上市之路並非坦途,上市之後,聚光燈下,想要保持住市值也並非易事。

除了茶飲市場,咖啡市場在6月的表現也可圈可點。雖然僅發生兩起融資,但兩起全部為超億級別。

「M Stand」在融資市場“沉寂”了兩年後,再次完成數億人民幣B+輪融資,領投方為互聯網平台小紅書。另一個則是相對“陌生”的面孔——「小咖」。

據公開資料顯示,「小咖」起步於2017年,最初以To B的自助咖啡機業務打入市場,主要面向寫字樓、辦公室等場景;2021年底,品牌開始開設線下咖啡門店。

最為連鎖咖啡店的“後入者”,雖然積累了一定產品與供應鏈優勢,但面對激戰正酣的一、二線咖啡市場,「小咖」同樣選擇聚焦於下沉市場,且將重點場景除了商業街之外,還選擇了大學城。

平均客單價15元左右,並與大部分連鎖咖啡品牌億一樣,「小咖」采用直營+聯合運營的模式拓展店鋪。

據艾媒咨詢《2021年中國咖啡行業發展研究報告》顯示,2021年中國咖啡行業市場規模為3817億元,中國咖啡市場已進入一個高速發展的新階段,預計行業以27.2%的增長率持續上升,2025年中國咖啡市場規模將達10000億元。未來三年內,咖啡行業有6000億元的增長市場空間。

雖然錢景依舊,但對於品牌來說,下半年的咖啡市場或許會進入hard模式。

據魔鏡市場情報顯示,在【淘寶+天貓】平台上,【速溶咖啡/豆/粉】這一類目中,6月品牌銷量前三為三頓半、雀巢、星巴克;5月為雀巢、隅田川、afg;4月為雀巢、隅田川、一佳珠寶(美好回憶黑咖啡店鋪銷量最佳)。

前三名的不斷易主,也讓我們看到了想要坐穩頭部並非易事。此外,再加之一個又一個的新銳品牌出現,“小白”們或許也會帶來意想不到的威脅?

此外,對於線下連鎖咖啡品牌來講,9.9的價格戰也將會繼續,而對於供應鏈能力較弱的品牌來講,打價格戰或許會成“向死而生”。

除飲品賽道外,食品賽道的7起融資,“未來食品”與預制菜分別披露了兩起融資。

“未來食品”方面,合成生物學公司「CellX食未科技」與合成生物公司「昌進生物」先後完成融資。

據天眼查顯示,「CellX食未科技」這家本土細胞肉培養公司自2020年起,至今已完成4輪融資,品牌聚焦於細胞培養肉的技術研發和產品商業化探索。而據36Kr報道,「CellX食未科技」的千升噸級的細胞培養肉中試工廠即將落成,計劃於近期正式投入運行,邁出從實驗研發到工業化生產的重要一步。這也是中國首座千升噸級的細胞培養肉中試工廠。

「昌進生物」同樣自2020年起完成4輪融資,且首條產線獲得食品生產許可並投產,同時已經獲得多個質量認證,兩條大產線設備已就位,正在進行系統連接階段,預計今年規模量產產品即可投放市場。

值得一提的是,「昌進生物」研發的產品是除植物、動物外的“第三極”食品材料來源—微生物。目前,「昌進生物」旗下子品牌創生活創立了“元蛋白”品類,推出類奶油、類芝士、0乳源冰淇淋等系列產品。

前兩年,在新消費那股熱潮下,包括植物肉、植物奶等“未來食品”同樣被看作風口賽道之一,且被認定大有可為,但近兩年,紅極一時的新銳國產植物基品牌也開始逐漸在市場上“失聲”。

在iBrandi品創看來,相較於食品其他細分賽道,“未來食品”需要面對的挑戰更大,因為他們不僅僅要打入C端人群,更要打入“C端心智”,尤其是國內消費者,對於植物基的認知度並不高。

這也是為什麽大部分“未來食品”品牌選擇從B端市場開始滲透。此外,“未來食品”無論是產品的研發還是口味,對於企業的供應鏈以及研發團隊也都是更重的考驗。

“未來食品”在國內市場的發展依舊急不得,但或許只有那些後端能力更強的企業,才能經受得起時間的考驗。

最後,在個護生活領域,家居、家居服、滑雪裝備、輕美容這四個領域各自發生一起融資。而已經許久不見蹤影的元宇宙賽道,在6月也發生一起融資,元宇宙營銷公司「咖菲科技」獲得數千萬人民幣Pre-A輪融資。

咖菲科技創始人石嵐在第七屆靈眸大賞現場曾分享表示,「咖菲科技」分析研究了市場上大量的元宇宙營銷案例後發現,各個品牌主要的目標都會落到“助力品牌年輕化”、“虛實結合”、“提升會員黏性”、“真正跟用戶建立親密關系”這個範疇裏來。

事實上,雖然元宇宙風頭不如前兩年那麽強勁,但在AI、AIGC等大勢之下,從2D互聯網向3D互聯網變遷之中,依舊隱藏著巨大的機會。而對於元宇宙企業來講,背後的技術與基建能力才是關鍵。

1、該融資數據由「iBrandi品創」不完全統計,由於新消費涉及面較廣,故可能存在統計遺漏情況;

3、數據來源:36氪、IT桔子等互聯網信息及品牌投稿,由iBrandi品創整理制圖,圖片及數據引用需寫明來源。

4、對於向市場公開金額的融資,計算中用實際數字。對於沒有公開的金額融資,部分融資額數據為估算值,計算方法如下:模糊金額處理:數十萬=50萬;數百萬=300萬;數千萬=3000萬;億元及以上=10000萬;千萬級=1000萬;百萬級=100萬;1 USD≈7.25CNY(以當日統計時間為準)。

版权声明:

作者:pu

链接:https://www.aastel.com/archives/3075.html

文章版权归作者所有,未经允许请勿转载。

THE END