咖啡不是“李宁特步们”的解药

文:張琳

來源:燃次元(ID:chaintruth)

“國潮”“聯名”“時尚”之後,為博年輕人“一看”的國產體育品牌又把目光投在了咖啡上。

近日,企查查信息顯示,特步(中國)有限公司(01368.HK,以下簡稱“特步”)正在申請3個“特咖啡”商標和3個“XTEP COFFEE”商標。目前,上述商標皆處於等待實際審查的狀態。

實際上,特步並不是第一個涉足咖啡領域的國產運動品牌。今年5月,李寧(02331.HK)就已經申請注冊了咖啡相關商標,並在廣東、廈門等多地的實體店內陸續推出了咖啡服務。

更早之前,安踏體育(02020.HK,以下簡稱“安踏”)也曾試水咖啡業務。2021年底,安踏在貴陽開出了全國首家飲品俱樂部,為消費者提供咖啡、茶飲、甜品等服務。

對此,消費領域營銷專家李萌表示,運動品牌紛紛蹭咖啡的熱度,一方面,咖啡作為年輕人的生活方式,已然成為品牌營銷新的流量入口,同時運動品牌與咖啡的跨界也能衍生出更豐富的營銷玩法。另一方面,跨界最為看重的是消費群體的重合度,體育服飾品牌的用戶畫像和咖啡的消費者屬性高度契合。

正如李萌所言,近年來,成為“流量擔當”的咖啡賽道越來越擁擠。除了上面提到的諸如特步、李寧等國產體育品牌,包括中國郵政、中國石化、同仁堂、華為等看似與咖啡毫無關聯的企業也都紛紛涉足咖啡賽道,且均收獲了不錯的關注。

據燃次元不完全統計,包括#李寧入局咖啡賽道#、#特步李寧注冊咖啡商標#、#中國郵政開咖啡店了#等相關話題,均登上微博熱搜。與此同時,在小紅書上,中國郵政的“郵政咖啡”相關筆記超6000篇,“同仁堂咖啡”也收獲了超2400篇筆記。

流量之外,零售電商行業專家、百聯咨詢創始人莊帥補充表示,運動品牌跨界做咖啡,一方面是為了提高用戶進店頻次,帶動低頻的服飾銷售。另一方面則是提升用戶體驗,比如消費者在試衣期間,可以喝杯免費的咖啡休息一下。

一語中的,近日,根據多家國產運動品牌發布的2022年半年報顯示,雖交出的“成績單”都看似不錯,但仍有隱憂。憑借“買買買”實現逆襲,成功登上國內第一運動品牌寶座的安踏,凈利潤同比下滑6.56%,而拖後腿的正是安踏收購戰略中兼並的品牌之一FILA。

靠“國潮”出圈的李寧,如今也面臨營收增速放緩的現狀。李寧半年報顯示,今年上半年營收124.09億元(人民幣,以下未標注則同),同比上升21.67%;凈利潤21.89億元,同比上升11.57%。但和去年相比,上半年李寧的營業收入和凈利潤均出現同比增速大幅下滑的情況。

而通過“花式贊助”的方式深耕細分領域,在跑步圈脫穎而出的特步,卻似乎不得不思考如何進一步走出小眾的問題。

事實上,早在兩個月前,特步就已經有了試水咖啡的動作。

今年7月,“普洱市茶葉和咖啡產業發展中心”便在微信公眾號發布的《航天館裏的咖啡館!漫崖咖啡特步店將於7月16日開業》中介紹,普洱特步兒童店與漫崖咖啡的跨界合作,店內咖啡售價在20-30元之間。

而對於此次注冊咖啡商標,特步相關工作人員在此前接受媒體采訪時表示,“特咖啡”更準確的定位是服務,不是業務,主要是為了提升會員服務的多樣化水平,滿足門店消費者逛街購物的延伸需求,提供更好的門店體驗。

上述工作人員還表示,目前特步只計劃在成都春熙路旗艦店試點,將在該店提供多種咖啡及茶飲,“未來沒有計劃獨立開咖啡店。”

盡管關於“特咖啡”接下來的發展規劃,特步方面並沒有透露更多的訊息。但根據其此前與漫崖咖啡的合作來看,外界猜測,特步極有可能再次選擇與成熟的咖啡玩家合作,在綜合體驗店裏增加咖啡服務。

對於這一猜測,莊帥直言,選擇和專業的咖啡連鎖零售商合作,是運動品牌跨界做咖啡較為明智的做法,“從原料采購、品控、制作人員、店內經營管理等方面來看,與專業咖啡零售商合作,運動品牌負責代運營的難度,要遠遠低於全自營模式。”

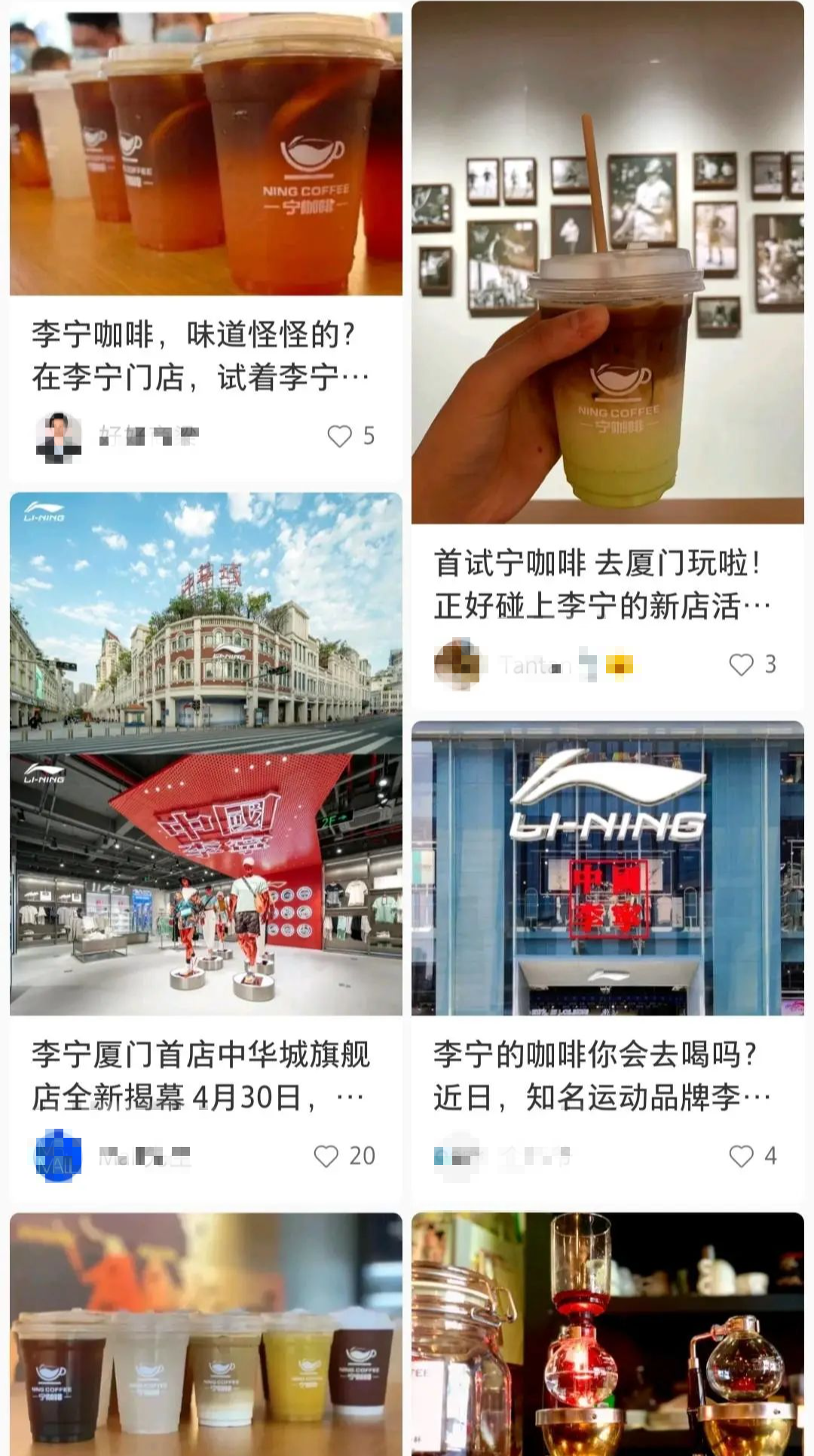

特步涉足咖啡賽道的5個月前,另一國產運動品牌李寧剛剛完成了“寧咖啡NING COFFEE”商標的注冊,並在今年五一期間,廈門首家李寧旗艦店開張時正式亮相,銷售方式為“只送不賣”,即消費者在店內消費滿499元後,送一杯寧咖啡。

截至目前,寧咖啡在廈門、廣東等地的多家李寧門店相繼亮相,品類包含生椰拿鐵、經典寧美式、經典寧拿鐵、南非燕麥拿鐵等九款。如果從口味創新和包裝來看,寧咖啡並無特殊優勢。

或許是由於目前寧咖啡並沒有在全國各大城市的李寧門店完全鋪開,“物以稀為貴”的網友們便以“探店打卡”的形式,在社交平台分享著自己的感受。

不過,在小紅書為數不多的500多篇筆記中,有網友表示想去嘗鮮打卡,但也有體驗過的網友表示,“咖啡品質普通,算不上精品咖啡,但也不難喝”。亦有網友留言,“500元一杯,我喝不起”。

90後的大楠是李寧品牌的忠實粉絲,在廈門讀書的她在得知李寧廈門中華城旗艦店可以嘗到寧咖啡時,第一時間就和男朋友去打了卡。根據大楠介紹,店裏劃分了專門的咖啡區域,配有和其它咖啡店一樣的吧台和座椅,一台現磨咖啡機和一位咖啡師,店內伴有濃郁的咖啡香。

“如果從提升消費者體驗的角度來說,我覺得是不錯的,我男朋友給出的評價比我要高。”大楠和男朋友是在店裏買了一雙鞋後,導購小姐姐開始幫他們點了兩杯咖啡,“我男朋友便一邊喝咖啡,一邊等我試衣服,他甚至說要是帶電腦還能工作一會兒,弄得我哭笑不得。”

但同樣喜歡李寧的00後男生吳彥,對門店內是否提供咖啡服務完全“不感冒”。

“我根本不知道‘寧咖啡’這回事兒,也不會刻意去打卡。”吳彥坦言,“雖說品牌是為了提升消費者的購物體驗,但我還是感覺運動品牌賣咖啡有點違和。去店裏肯定是為了買衣服、鞋子,產品吸引不了消費者,咖啡就更留不住人了,還不如將精力好好用在研發上。”

02

為何盯上咖啡?

在業內人士看來,李寧、特步之所以“看”上咖啡,或許是盯上了咖啡巨大的流量。

事實上,不只運動品牌,咖啡賽道裏的跨界玩家越來越多,除了之前作為咖啡“近親”的新式茶飲品牌和餐飲品牌外,包括醫藥、教育、科技等跟咖啡“八竿子打不著”的企業也都紛紛傳出跨界做咖啡的消息。

今年4月,萬達集團申請了多個“萬茶”商標。其實,早在2021年10月,萬達電影方面就曾表示,萬茶是公司在旗下影城推出的自有品牌茶飲,包括獨立店及與costa咖啡的融合店兩種形式。

5月,華為技術有限公司申請注冊“一標咖啡吸收宇宙能量”商標;9月,由猿輔導母公司關聯公司全資控股的咖啡品牌“Grid Coffee”,首家門店正式落地北京王府井銀泰in88商城。

被“團寵”背後,是咖啡不容小覷的利潤。

世界最大的石油公司之一殼牌,在引入便利店咖啡機賣咖啡後,曾披露每年售出近2.5億杯咖啡。殼牌集團零售業務總裁柯一凡還曾公開表示,咖啡生意“要比石油的利潤率高得多”。

東證期貨在《咖啡市場概況及全球生產貿易格局》專題報告中指出,咖啡產業下遊的附加值極高,利潤占整個產業鏈的 93%,主要是由於集中度較高,存在品牌溢價。

對於當代年輕人來說,咖啡已然成為應對日常工作與生活的“續命水”,且其自帶社交屬性的特質,或也是運動品牌“愛”上咖啡的另一因素。

中國食品產業分析師朱丹蓬表示,當下新生代對於咖啡和奶茶這兩個品類的消費頻率比較高,所以品牌為增加單店營收、提升客戶黏性等,也算是基於服務順勢而為提出的策略,“雖然新中式奶茶跟咖啡都屬於新生代參與最多、消費頻次最高的‘雙子星’品類,但咖啡在調性上更有助於品牌走向國際化。”

不過,咖啡的深度愛好者更多看重品質和口碑,比起以新鮮感出圈的運動服飾跨界品牌,專業咖啡品牌或更能抓住人心。

鞋服行業獨立分析師程偉雄則指出,想完成從國貨品牌到國民品牌的進階,李寧、特步們不僅需要在一二線城市展示更好的形象,也需要與年輕消費者展開更多的對話。

在程偉雄看來,與下沉市場相比,一二線城市的消費者對於品牌的忠誠度更低,讓咖啡成為服務的新載體,無形中可以助力品牌美譽度的提升,同時也能輻射下沉市場取得更好的業績。在一二線城市進行跨界、聯名合作,既可以為店鋪引流,也是品牌營銷推廣的手段之一。

但對於“只送不賣”的李寧和“沒有計劃獨立開咖啡店”的特步而言,顯然現階段,並沒指望咖啡能為其帶來經營收益。

程偉雄認為,李寧、特步並不是真正跨界去賣咖啡,也不是外界眼中認為的近年來投資者紛紛布局咖啡領域、運動服飾品牌也來“插上一腳”。

“無論它們如何在現有的門店內做咖啡售賣體驗,對品牌來說,也只是為了豐富消費者的綜合體驗感,進而更好地貼近年輕消費者的嘗試之一。注冊咖啡商標,也是為了更好地和主品牌、主業務做區分,以免消費者認為兩方面都不專業。”

朱丹蓬也表示,目前來看,李寧和特步的咖啡業務更多只是擴充消費場景,將該業務獨立出來的可能性很小,“跨界咖啡更多是一種服務,屬於副業,與專業咖啡品牌的定位不一樣,從盈利的角度來說沒有可比性。”

03

跨界是解藥嗎?

國產運動品牌們一路摸爬滾打,不斷探索的“出路”,當然不止有入局咖啡這一條。

2009年,安踏以3.32億元收購時尚運動品牌“FILA”後,便開啟了大肆“買買買”的模式,先後收購了迪桑特、Kolon、亞瑪芬體育等近30個品牌,最終坐上了國產運動品牌的第一把交椅。

2018年,李寧亮相紐約秋冬時裝周,一躍成為“國潮”的代表。隨後,李寧在產品的設計上不斷強化國潮風格,並分化出主打國潮風格的“中國李寧”和高端化品牌“LI-NING 1990”,坐穩“國潮”運動品牌。

但特步,似乎還沒有找到如上述兩家企業一般,更適合自己發展方向的道路。

基於此,特步一邊學安踏“買買買”,在2019年收購“蓋世威”和“帕拉丁”兩個國際高端運動品牌,走國際化多品牌戰略。另一邊學李寧上時裝周做潮牌,與少林寺合作,打造“中國功夫”國潮IP,先是在少林寺舉辦山門秀,後又將秀場搬到了上海時裝周。

然而,不管是“買買買”,還是緊跟“國潮”腳步,似乎都沒有給特步帶來極佳的效果,而最直觀的體現或就是市值。

截至9月27日收盤,特步總市值246.9億港元,位居國產運動品牌第三位,但與位居第一位的安踏2430億港元總市值和位居第二位的李寧1705億港元的總市值相比,相差甚遠。

但值得關注的是,盡管安踏與李寧,一個坐穩國產運動品牌的頭把交椅,一個頂著“國潮老大哥”的頭銜,但二者的日子也並沒那麽好過。

財報顯示,2022年上半年,安踏的總營收達259.65億元,同比增長13.8%,成為國內營收規模超越外資的運動品牌。然而,總營收增長的同時,其凈利潤卻同比下滑6.56%。除此之外,根據財報,報告期內,安踏集團的毛利率約為62%,比上年同期減少1.2%。

李寧也並不比安踏“舒坦”。財報顯示,2022年上半年,李寧收入同比增長21.7%至124.09億元,但其同期毛利率下滑明顯,從去年的55.9%降至50%。對此,李寧解釋稱,面對疫情多發的環境,李寧在零售端增加了零售折扣;毛利率較高的直營和電商渠道占收入比下降;同時,年初大宗原材料價格大漲和人工成本上漲使得采購成本亦有所上升,對毛利率產生不利影響。

事實上,不管是“買買買”還是過度強調“國潮”亦或是跨界,都難以成為國產運動品牌的秘鑰。

首先,與年輕人進行對話的國潮之路,紅利或已逐漸消散。

互聯網分析師張書樂曾在然次元的《“中國李寧”救不了李寧》中表示,盡管李寧在價格和高端化方面不斷發力,但卻未必真的能實現年輕化,“一方面,失去先發優勢的李寧正逐步從國潮中掉隊;另一方面,被國潮吸引的Z世代有了更多選擇,可以選擇更加個性和新銳的品牌。”

另一方面,“買買買”顯然也不是萬能藥。

首先,盡管收購FILA在業內看來曾是安踏的成功舉措,但就現階段FILA的數據表現,也不盡然。作為安踏集團收入的重要組成部分,FILA2022年上半年的營收為108.27億元,占比41.5%,同比微降0.5%。而在上述中提到,安踏毛利率下滑的原因,也是由於FILA毛利率同比下降3.7%所致。

而從李寧和特步的財報數據來看,兩家近年收購的海外品牌效果並不顯著,營收仍以自主品牌為主。

莊帥表示,對於運動品牌而言,不管是提供咖啡服務還是其它營銷手段,在一定程度上確實可以起到引流作用。以咖啡為例,其具體有多大的效果還是取決於咖啡品質和服務,以及相應的體驗,而這些都需要品牌具有專業的運營能力。

程偉雄則強調,作為運動服飾品牌,花費過多精力跨界,不管是咖啡也好,還是其它領域也罷,或會有“不務正業”之嫌。

“雖然特步在跑步細分場景中脫穎而出,李寧在國潮風中東山再起,但在國內市場依然無法‘笑傲江湖’。”程偉雄直言,在各自領域仍有強勁對手,應更多進行主營業務的升級和新品的研發。比如,在運動功能、運動場景等方面深度挖掘,以迎來更好的發展。

而不管是體育品牌還是其它品牌,如何吸引年輕人或都是永恒的必修課。

參考資料:

《市值300億體育品牌,進軍咖啡》,來源:直通IPO;

《5大維度解讀本土四大運動品牌2022上半年財報》,來源:行業研究;

《李寧的下個階段還能繼續靠“國潮”嗎?》,來源:界面新聞;

《“土味”特步,死磕咖啡》,來源:品牌頭版。