奈雪抄底捡漏乐乐茶,餐饮估值缩水成为新常态?

文:張鐸

來源:餐企老板內參(ID:cylbnc)

01

奈雪成樂樂茶大股東

根據公告,投資事項完成後,樂樂茶將成為奈雪的聯營公司,並將繼續維持獨立運營。奈雪將在門店拓展、供應鏈、數字化與自動化、內部管理等方面賦能樂樂茶。

今年3月28日,奈雪正式開始投資生涯,創設投資機構美好力量。今年下半年,奈雪先後出手投資了0負擔鮮果茶品牌“茶乙己”,咖啡品牌運營商“澳咖AOKKA”、零蔗糖烘焙品牌“鶴所”和鮮果咖啡連鎖“怪物困了”。

出手樂樂茶,是奈雪今年最大的一筆投資,也是新茶飲賽道中最大的一筆交易。

收購方樂樂茶,主打“烘焙+軟包”,走第三空間路線。曾因推出臟臟包爆紅,一度被認為是喜茶、奈雪之外的第三大新茶飲品牌。到2020年7月共獲得4輪融資。去年宣布在全國範圍內戰略性收縮,重新聚焦華東。

隨著一紙公告,樂樂茶的經營狀況也被披露。

樂樂茶主打大店模型,按照內部的測算,店均月銷在50萬-60萬元盈虧可以打平,但疫情來襲後,線下流量銳減,對樂樂茶產生較大影響。

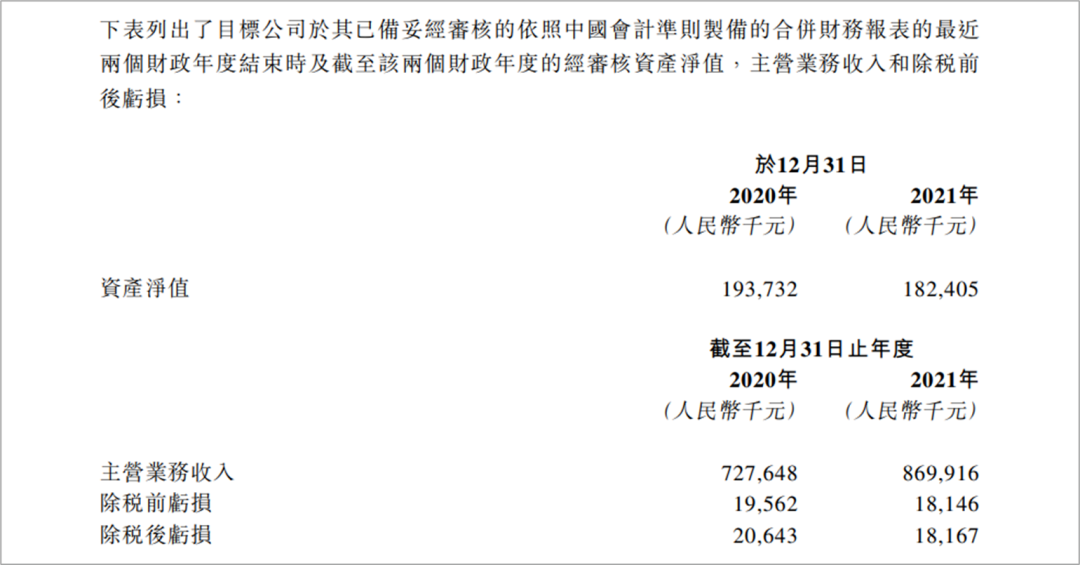

根據公告,截至2021年底,樂樂茶資產凈值為1.82億元人民幣,2020年、2021年品牌主營業務分別收入7.28億元和8.69億元,除稅後分別虧損2064.3萬元和1816.7萬元。

今年7月,樂樂茶關聯公司上海茶田餐飲管理有限公司被曝光新增股權凍結信息。凍結數額2386.7萬元。

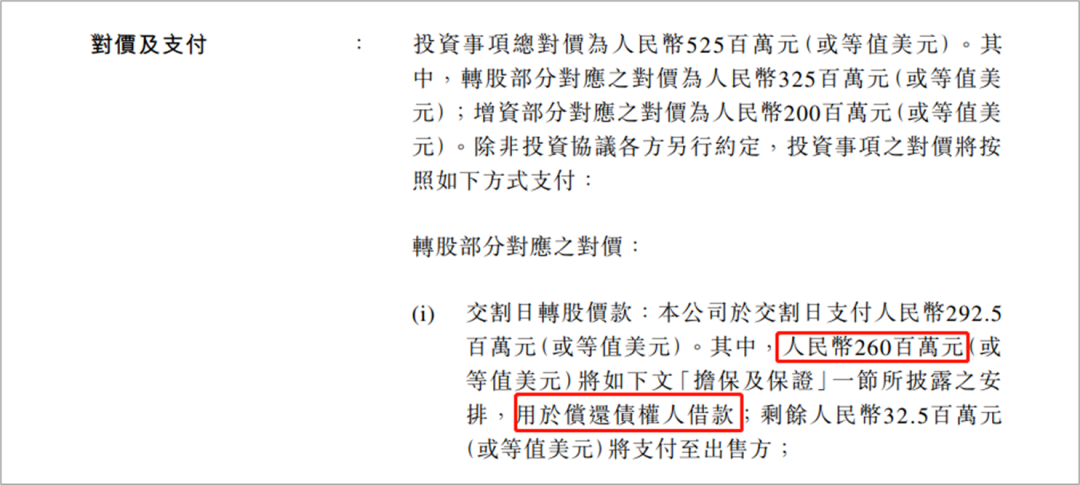

此次公告也披露,一間獨立第三方投資機構(“債權人”)向樂樂茶創始人郭楠提供借款,Lelecha HK為債權人借款提供擔保。奈雪的交易中,就有2.6億人民幣,用於償還債權人借款。

早在去年7月就有消息傳出,元氣森林和喜茶都欲收購經營出現困難的樂樂茶,並給出了40億元的估值。這一消息很快就被澄清。

喜茶創始人在朋友圈公開回應稱:“消息不實,此前經過中間人介紹的確有過接觸,但在深度了解內部情況、業務數據和狀況後已經徹底、完全、堅決放棄。”傳聞中的元氣森林也表示消息不實,不予置評。

根據36氪的報道,喜茶當初給出的價格是20億元,但樂樂茶認為品牌價值被低估,希望價格能翻番。該出售方案最終因為樂樂茶和喜茶雙方部分條件未談攏而以失敗告終。

該報道還稱,樂樂茶曾收到博裕資本的並購邀請,希望將樂樂茶與滿記甜品合並。最後也不了了之。最終和滿記甜品聯姻成功的是小滿茶田,合並後的“新滿記”將在今年下半年開設新的業態門店,以及推出新甜品概念。

以奈雪對樂樂茶的股權收購價格計算,樂樂茶的估值大約為12億人民幣,不僅低於傳言中的40億,也低於上一輪融資時完成的估值17億元。

因此,也有不少人將奈雪的茶此次收購形容為“抄底”。

首先,樂樂茶仍將會保持獨立運營。

奈雪方面表示,樂樂茶仍將保持獨立運營,品牌不變、團隊不變、運營不變。不過奈雪在七名董事會中占據四席(包括董事長),可以通過43.64%的投票權施加影響力。

其次,樂樂茶將繼續快速開店,並進一步優化店型。

樂樂茶向內參君提供的數據顯示,樂樂茶今年計劃新開72家門店,至2023年春節前,門店數量將會達到158家。在持續深耕華東地區外,進一步輻射華中、華北和二三線城市。有了金援,擴張的腳步更順暢。

同時,樂樂茶也將籌備啟動“LELECHA FRESH”門店計劃,60平米的店鋪、更輕量級的店型。以實現更快的投資回報周期、更大程度上優化人工成本、門店動線和產品結構。

前文中我們已經指出,樂樂茶此前主打大店模型,在疫情下受到的沖擊很大,滿足條件的可供選擇的優質點位並不多,難以擴張。LELECHA FRESH主打的60平米的門店,面積小於奈雪PRO和喜茶GO,大於腰部的新茶飲品牌。

第三,樂樂茶仍有獨立上市計劃。

值得一提的是,公告中同期披露了樂樂茶未來的上市計劃。按照股東協議的約定,如樂樂茶在2025、2026、2027年任意年度滿足約定的業績指標,且符合納斯達克、紐交所或聯交所的上市條件的前提下,僅由於奈雪作為股東帶來同業競爭問題,導致樂樂茶上市計劃受阻,其他股東有權通過書面形式,要求奈雪在規定的時限內進行調整。

從目前來看,兩個品牌確實有同業競爭的問題,產品線和定價上都存在一定程度的相似。比如都主打“茶飲+軟包”,定價也處在統一價格帶。雙方的門店布局也存在著重叠和競爭關系。

如果奈雪想達到目的,優化行業競爭環境、降低公司未來門店拓展及運營成本方面,雙方必須做一定程度的優化整合,才能實現1+1>2的強強聯合。

2020年,資本湧入新消費和餐飲,品牌融資事件此起彼伏。資本短時間集中入局,炒熱餐飲,導致餐企估值“通脹”。2021年,投資人一波一波飛到長沙,跑去調研、找機會。有一線消費基金投資人透露,一些連鎖餐飲項目“根本擠不進去”“卑微的求入場券喝口湯”。

而在今年餐飲股開始集體走低。餐飲股票跌跌不休。一位投資人曾經對內參君感慨,“後幾輪進入市場的餐飲投資人,很多都已經虧了,只剩下初始投資者還未虧損。”被簇擁的“獨角獸”、“準獨角獸”遭遇估值滑坡,融資困難,還有一些餐飲企業徘徊在敲鐘前。

餐飲企業發展速度不如資本預期,規模化復制的故事講不通,新興項目稍微擴張就遇到了天花板,門店模型也遲遲跑不通。另一位投資人認為:“脫離門店模型,談論品牌估值無意義。”

該投資人還表示,大部分創業者快速獲得比較大的資金(無論是賺的還是融的)時,都把持不住,很容易浮躁行事。如果不快速地自我覺醒,代價將不可挽回。

不只是餐飲行業,整個消費品類都出現估值縮水的情況。近日消息,“辣條一哥”衛龍將在12月15日於港交所上市,但品牌估值從一年前的600億掉落到了200億。估值嚴重縮水。

一種觀點認為:當高估值的泡沫被撇去,餐飲企業的“性價比”就凸顯出來了。此前估值通脹,資本即使給出高估值,也難以搶到明星品牌的高份額。但估值縮水後,資本的錢更有品牌份額“購買力”。

今年9月下旬,安宏資本買下Wagas創始人手中60%的股權。有知情人士透露,在這一次交易中,Wagas估值約5億美元,較此前的8億-10億美元呈現一定幅度的下降。

近日,多年來一直在加碼投資中國的美國知名另類資產管理公司“凱雷集團”也出手了,收購“爭鮮回轉壽司”的母公司,拿下了其26%的股份。

有知情人士表示,外資PE仍打算活躍在中國。在他們看來,中國仍然是一個關鍵市場,尤其是優質標的估值下行至低位的現在,“能以更低的價格買到更好的公司”。

餐飲業的慢工出細活,講究長期收益,和資本市場的需要的發展速度與規模,正在逐漸達成一個微妙的平衡。

2023年,餐飲資本化大潮還會繼續嗎?在即將舉辦的中國餐飲創新(雙年)大會上,【餐飲老板內參】創始人秦朝將深度對談【CPE峰源】董事總經理胡騰鶴、【源碼資本】投資副總裁張吉鴻、【方正證券】首席分析師劉暢,聊透資本邏輯裏藏著的餐飲創業規則。