这届新消费保健品,究竟“新”在哪里?

随着Z世代在新消费的道路上阔步前行,过去几年,国货浪潮深刻改变了中国的美容护理和食品饮料行业,催生了数百亿甚至数千亿的创业公司。

在2021年的时点,如果我们以复购率为“横轴”,客单价为“纵轴”绘制一个坐标系,可以发现很少有消费品类可以同时拥有“高客单价和高复购率”。

或许正是因为这个原因,“保健品”这个古老而又充满争议的品类,成为继烟酒美容之后企业家和投资者关注的焦点。南瓜汤的做法

图:具有“高客单价”和“高复购”属性的保健品可能是消费赛道中最后的“蓝海”

在中国,这是一个超过1900亿的大市场,年复合增长率超过10%;改革开放40年间,至少有3位富豪在保健品领域找到了“人生第一桶金”,可以说是一条兼具“大、快、好”等多重优势的“黄金赛道”。

另一方面,“夸大宣传”、“博人眼球”、“智商税”等标签一直与保健品如影随形。在背负了舆论、监管等一系列历史问题后,选择保健品的企业家也选择“带着镣铐跳舞”,这注定是一条坦途。

那么,这种“新消费保健品”与“传统保健品”有什么区别呢?

未来,保健品行业会有机会出现一个“现象级”的新国民品牌吗?

面对年轻一代用户,新品牌在“流量”、“渠道”和“产品”方面有哪些独到的想法?

而在“食品保健”和“食品保健品”之间,谁更有胜算?

带着这些疑问,鲜丰营销团队与天猫国际营养健康运营负责人易乐、天猫功能零食负责人任新铁、BuffX &创始人乐康;萧艺、优诺米创始人许、Kooyo创始人、谢旦创始人、Nelo创始人德里克、JOLIYOYO创始人凯利等13位创始人及平台高管共聚一堂;经过四次沙龙活动,我们也积累了大量的笔记和采访资料,经过整理形成了这篇文章。红烧牛肉的做法 最正宗的做法

为了更客观、中立地向大家展示各方观点,我们对采访进行了匿名处理,希望对读者有所帮助。

鲜丰也将继续关注功能性食品&;保健品,期待与更多行业的企业家交流探讨。

如何理解类别:保健品是智商税吗?

在讨论这个问题之前,我们首先需要对保健品有一个基本的了解——与其他消费品不同,保健品实际上是“用户教育成本高”的一个类别,这主要体现在两点:

第一个是“获取新用户”:假设我们做了一个品牌的面包,在路上随机分发给路人,大多数人会接受试用;但如果分发保健品,即使不要钱,也很少有人敢吃,所以这不是钱的问题。

第二个是“老用户的留存”:一块面包好吃,我们可以通过吃它来验证;但是保健品是否有效,几个月不吃是没办法验证的,周期太长。

所以保健品不能像“药”一样及时反馈,不能像“菜”一样快速判断好不好,导致用户教育成本很大。

这也导致了所谓的“智商税”的出现——企业根本不会告诉用户他们的产品中有什么,而只会告诉你它的价格是几百美元一瓶,所以它非常有效。

如果你处于一个用户特别成熟的市场,这种情况就不会发生。品牌只需要做非常简单的沟通。例如,在美国,每个人都知道蛋白粉的机理是什么,他们应该在增肌时吃什么,以及正确的摄入量是什么。

然而,在以前的中国,人均GDP还没有超过1万美元,公众的受教育程度不高,健身的人也很少。在这种大环境下,品牌告诉消费者他缺乏蛋白质,需要补充。这些交流毫无意义,用户根本没有这些概念。

在当时,保健品公司要想销售一种不符合当时社会需求水平的产品,只能进行各种“夸大宣传”。

因此,消费者对保健品的功效有很高的期望,这最终会降低它给用户带来的价值感。

然而,对于年轻一代的消费者来说,这些情况已经不复存在。

如今在中国,吃饭已经不是问题,每个人正常的饮食需求都能得到满足。在这个生活水平的基础上,还会衍生出一些其他相对个性化的需求。

例如,健身人士可能想买一些蛋白粉;睡眠质量差的人可能想买一些助眠产品。

在新一代消费者眼中,营养补充剂是日常生活中需要的产品,可以改善身体状况。在这种重视健康的价值观下,他们也更倾向于在身体出现问题之前就找到相应的预防措施,而不是等到生病时才采取措施,这是经济发展阶段升级后的必然结果。

所以从本质上来说,保健品应该只出现在物质生活相对丰富的社会。

为什么是现在:如何理解功能性食品&;保健品的新机遇?

在这个时间点上,古代食物&;保健品行业有机会诞生新的消费网络名人品牌吗?

有两组数据可供参考:

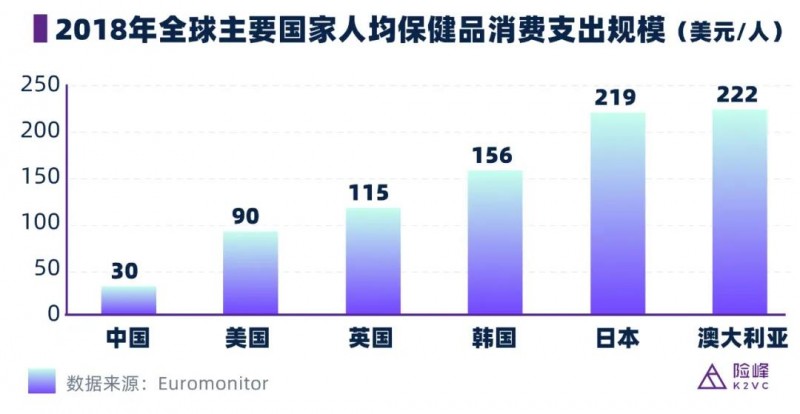

一个是“人均消费”:美国人平均每年在健康食品上花费90美元,而澳大利亚人花费222美元,而中国仅花费30美元。

二是“市场渗透率”:美国保健品市场渗透率为55%,而中国保健品市场渗透率不足20%。

中国保健品市场的人均消费支出和渗透率远低于发达市场,但已是全球第二大市场。那么问题来了——这两个“矛盾”的信息结合在一起意味着什么?

这意味着如果中国将其市场渗透率提高20%,它将创造一个世界第二大市场。

而这个速度可能比很多人预期的要快。

例如,去年6点18分,国内某电商平台“零食品类”中“保健功能食品”的占比还不到10%,但截至6月底,其占比已超过20%,今年很可能超过30%。

如果“狭义零食”的市场规模估计在1万亿左右,增长30%意味着将创造3000亿的新市场,这相当于20家上市公司的规模。

消费数据的变化表明人们的消费习惯发生了变化,而这背后可能是一个划时代的、结构性的机遇。

从这个角度来看,中国保健品&保健食品行业或许有孕育民族品牌的可能,值得新消费创业者关注。

“新”保健品和“旧”保健品有什么区别?

1.区别1:新品牌更注重“场景”和“解决问题”

从历史上看,中国保健品的发展过程可以分为三个阶段:

第一阶段基于“信息差”:当时中国人根本接触不到活性成分,卖家可以通过信息差赚钱。

第二阶段基于“原材料和R&D能力”。企业能卖什么就卖什么,商业模式是一个“以产定销”的概念。

比如维生素C、鱼油、辅酶Q10,这些产品——保健品公司首先在研发端进行生产制造,检测结果是可以的,生产过程的安全性是可以保证的。然后他们开始大规模生产,最后通过销售渠道传播到各个国家进行交付和推广。

但这样造成的问题是产品效果不明确,比如葡萄籽精华,美白、心血管问题、抗过敏问题都可以吃,太多零散的问题用一种成分就能解决;但当明确的需求出现时,单一成分的保健品将变得不那么有说服力。

因此,在第三个发展阶段的今天,这些新消费保健品品牌的思路是基于“场景”开发产品。

“场景”的核心是更强调“围绕用户的实际需求”,本质上是解决用户一天中可能遇到的问题。

我们这一代很多人都在“熬最深的夜,吃最贵的保健品”。一方面,他们想要996,另一方面,他们非常关注自己的健康,因此他们有许多健康需求。

一个典型的场景:你和你的直属领导开会到凌晨2点,但你上午9点有一个非常重要的述职报告,你必须见公司的大老板;你知道你必须立即入睡,但你的大脑非常兴奋——这种基于场景的用户需求在过去没有被传统保健品公司很好地解决。

因此,如果一个新品牌有足够强大的技术使产品非常有效,它可能会定义一些具有强大场景的类别,例如解酒、助眠等。当客户体验到真正的效果时,他们会对品牌产生非常高的忠诚度和信任度,并愿意继续再次购买。

这也对产品本身的“有效性”提出了更高的要求。

2.区别二:“产品力”和“强大功效”是新品牌的核心竞争力。

与国内外保健品大品牌相比,新品牌什么都缺——缺钱、缺人、缺渠道、缺知名度等等。因此,如果新品牌选择强行推出一个新概念,花大力气教育用户,大概率是不可能的。

在这种情况下,新品牌必须围绕市场上现有的技术进行深耕,“产品力”变得非常重要——你的产品必须具有立竿见影的效果,必须发挥“强大的效果”。

有人说保健品/功能食品是“安慰剂”,消费者追求的只是保健感,而不是真正关注功效本身。这种观点实际上是有争议的。

“强营销”可以保持短期的压力,但最终历史的洪流会将其推向正确的位置。比如前鸟手机的营销团队很有能力,短时间就能卖到国内第一。但从长远来看,华为这个拥有强大产品力的品牌肯定会胜出。

除了强大的功效外,品类选择同样重要。根据功效,保健品可分为四种类型:

让你的“不舒服”变得“爽”;

让你的“酷”变得“更酷”;

让没有发生的“坏”不要发生。

长效保健滋补

这四种保健品可以由新品牌来做,但在从0到1的创业初期,我们首先要选择围绕1和2来设计产品。

比如,提神是为了让你的酷更酷;另一个例子是助眠药物。最初,你的睡眠有问题。有一种产品可以让你睡得更好,把不舒服变成凉爽,这对消费者来说是很好的反馈。

而3和4是要在消费者对品牌形成信任后再扩大的,比如防止脱发。事实上,现有的技术也可以做得很好,但防止脱发的问题是正反馈不够强烈-消费者可以得到的最大变化是没有变化,对于不是很坚定的人来说很难坚持下去,所以不要先做这个类别。

新品牌上来一定不要选择做困难的事情,而是要提升产品力,积累口碑。

3.区别三:新品牌可以有效避免信息传递失真。

传统保健品最大的竞争壁垒是一套自建的直销体系。传统媒体时代,保健品企业的广告投放受到严格限制;当时,传统品牌获得用户信任的方式并不多,直销是一个不错的选择。

本质上,直销是一种“信用背书”,利用人与人之间的“强关系”建立用户对产品的信任。一旦直销体系中的会员基数足够大,产品就能突破圈层,获得强大的传播力。

例如,有许多成熟的保健品渠道,在许多低线甚至农村超市都能看到它们的产品。因此,传统品牌选择自己的营销体系是正确的,至少在当时的环境下是正确的。

然而,直销无法解决的天然缺陷是“信息传递失真”导致的“过度营销”。

比如一楼代理说这个产品可以保护眼睛,但是二楼说可以保护肝脏,三楼说可以治疗癌症。这个问题不是品牌能控制的,而是渠道选择的结果。

这个问题目前没有解决方案。

在线上起家的新保健品品牌可以直接接触消费者并与用户直接沟通,从而避免了困扰行业很长时间的“智商税”问题,但传统品牌不可能为了解决过度营销而放弃自己辛苦建立的直销体系。

竞品不是因为缺点而成为你的竞品,而是因为优点。一个企业可以放弃一切,但不太可能放弃自己最大的优势。

因此,我们说新保健品品牌崛起的关键不是剂型更友好,也不是包装更年轻,而是接触消费者和建立信任的方式完全不同。

在现有监管体系下,新的保健品品牌如何利用好新的流量?

如果用一条水平线来代表保健品,最左边的部分是食品,最右边的部分是药品,那么所有新品牌实际上都在这条轴上寻找自己的“产品定位”。

上世纪90年代,该国对警察战术部队的严格准入规定无疑很好地保护了消费者,但百万美元的检查成本和2-3年的审批周期也让初创公司难以承受。从这个角度来看,保健品这条线的中间部分实际上被一条“监管红线”切断了,划分的区域是狭义的“传统保健品”,因此新的竞争者很难直接进入这一领域。

因此,目前所有新品牌都选择在两端寻找方法:一是将自己定位为“健康功能食品”,从左到右改造传统食品供应链;另一类定位为“严肃保健品”,从右向左跨界玩法。

图:保健品创业路线图

在早期,一些新品牌选择功能性食品,其中许多品牌都有一个隐含的目的:他们希望将产品包装成食品并发布在食品类别中,以为可以通过直播带货,但这实际上是一种误解:是否可以直播取决于产品本身的特性和传播的内容,而不是产品分类。

事实上,目前主流短视频平台对保健品/功能性食品的直播都有限制。也许在平台监管和合规方面,功能性食品存在一些可以谈判的边缘领域,但无论是食品类还是保健类都不能“宣传功效”,因为这涉及到“广泛审查机制”的问题。即使是Swisse这样的外国品牌,他们在国内的广告中也只谈论自己的品牌内容,而无法宣传产品可以带来什么效果。

那么新品牌如何利用好新媒体的流量红利呢?其实,玩法有很多种。

比如现在非常流行的GABA,主播可以先介绍GABA的基本知识,谈谈它的作用机理,为什么它比褪黑素更安全可靠,最后说我们有一款性价比很高的GABA产品,今天可以买什么样的折扣?

从监管部门和行业协会的角度来看,目前这种程度的直播是允许的:品牌只讲营养保健知识,然后推一个产品,而不说产品本身有什么效果。

基于“科普”,有很多渠道可以选择。比如知乎、微博、小红书、哔哩哔哩可以把一些专业知识放在上面,用长图片或视频触达目标客户,完成与用户的直接沟通链接,导入到自己的电商平台进行转化。

与流量同样重要的是消费者中的口碑,因为“强大的功效”本身就是最好的广告。汕尾一海鲜馆回应3只蟹880元

例如,没有品牌为NMN做过广告,但NMN也很受欢迎,因为它确实很有效,消费者食用后身体感觉很好,所以他们愿意在朋友圈和社交应用程序中分享它。

但如果不能有效,消费者买了一次就不会再买;如果没有回购,品牌需要继续拉新品,ROI将很难下降。一旦消费者将一种产品定义为智商税,并从一张嘴里传到另一张嘴里,如果该品牌想做一些新的东西,它将变得非常低效。

“食品保健”和“食品保健品”谁更有可能胜出?

在保健品的赛道上,“食品保健”和“食品保健品”谁更有可能胜出?这是业内由来已久的路线之争,也是很多新消费创业者正在思考的问题。

在讨论这个问题之前,三家公司的历史可能值得参考:

第一个是可口可乐,它有一段特殊的历史。

由于需要减轻战争创伤的疼痛,可口可乐的创始人对酒精和可卡因上瘾。在禁酒令期间,他非常痛苦,因此他开发了一种含有古柯的饮料作为可卡因及其成瘾性的替代品,这就是第一代可口可乐。

事实上,可口可乐这个名字也是可口可乐和可乐的缩写。

可口可乐最初的定位是一种带有部分药物的功能性饮料,但在发现消费者被其味道迷住后,它转向了快消品饮料的道路。

第二家公司是被雅培收购的Alere。它最初作为功能性食品进入市场,在不断的技术探索中逐渐转向体外诊断试剂,最终成为全球最具实力的IVD企业。现在全世界熟悉的糖尿病监测和诊疗技术有一半来自这家公司。

第三家公司是小林制药。最初,它只是一家普通的药品批发商,从事春药和身体补充剂的业务,但最终,它通过不断的微创创新和客户体验改善,成长为一个涵盖日常消费品和大众药品的国际品牌。

回到开头的问题,新品牌的定位是从食品走向功能性食品吗?还是从保健品到功能食品?问题本身可能是有问题的。

垂直行业之间必然会相互扩散,就像我们走在森林的中央,从松树带走到桦树带一样。无论企业家是定位于食品公司切入功能性保健品,还是将食品切入药品和保健品公司,至少从邻国日本的历史来看,这两者都有成功的先例——前者有Glico、麒麟和花王,后者有小林制药、大冢制药和龙角散。

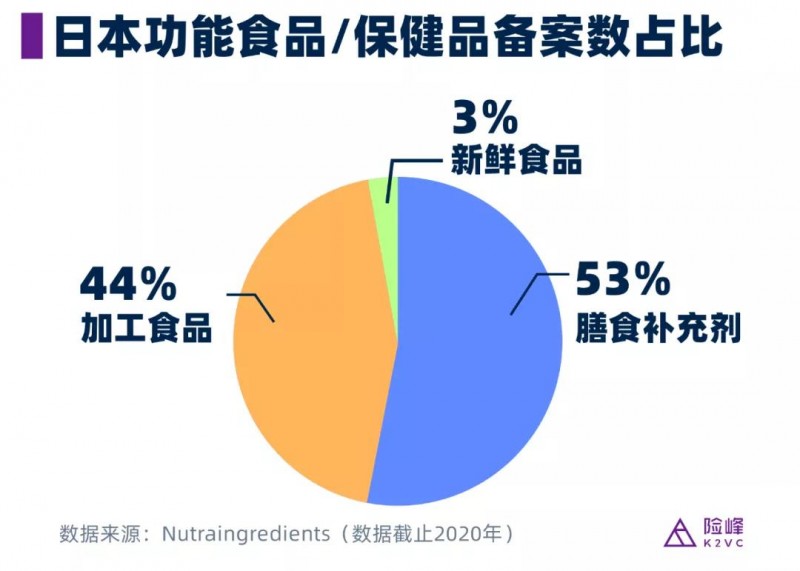

数据显示,从2015年到2020年,日本每年的功能性食品/保健品备案数量约为300-900件。其中,保健品(即膳食补充剂,包括片剂、胶囊剂、散剂等。)占53%,加工食品(即功能性食品,如酸奶、饼干和调味品)占44%。双方在市场格局上平分秋色,各占半壁江山。

从这个角度来看,食品和保健品之间可能不存在“低打高”或“高打低”的问题,谁会取代谁。“食品和保健品以食品为导向”或“保健品以食品为导向”可能只是行业内部的一种说法——比名称和路径,或消费者本身的需求更重要。

商业的最终目标是为消费者提供他们需要的商品。所有伟大品牌的诞生,最终都源于对消费者痛点和商机的嗅觉和把握。产品本身会随着消费者的需求不断调整和发展。相比之下,新品牌可能更在意走可口可乐的路、小林制药的路,还是其他路。