妙可蓝多,C位难坐

文:馮羽

來源:子彈財觀(ID:zidancaiguan)

從西式餐飲的舶來品變身為兒童零食界“頂流”,奶酪棒是如何實現晉級的?

這一答案可能要問問妙可藍多。

這家很早便押注奶酪制品的東北乳企或許並未預料到,西式餐桌上的佐餐用品,有一天竟也會成為中國人口中的“奶酪茅”。

3月29日晚,妙可藍多發布了2022年Q1業績預增公告,報告期內,公司預計實現營業收入11.5億-13.5億元,同比增長20.93%-41.97%;預計實現歸屬上市公司股東的凈利潤5500萬-7500萬元,同比增加71.72%-134.16%。

不過,上述公告發布後,並未對股價帶來強刺激——3月30日股價報收35.8元,而截止4月1日,其股價報收34.93元,看似不錯的業績預增數據為何沒有贏得投資者的看好?

近年來,90後父母愈加推崇“健康的兒童零食”,富含鈣和蛋白質的奶酪棒便逐漸站到了兒童零食圈的“C位”,而擴建工廠解決了產能問題後的妙可藍多也趁勢而起。

但以妙可藍多為代表的奶酪棒品牌真能征服“挑剔”的中國家長嗎?中國人奶酪制品的低消費量是否會讓相關企業的業績過早觸及天花板?在兒童零食之外,還有什麽能支撐起更廣闊的奶酪市場?

01

站不穩的“C位”?

奶酪原本是西方國家佐餐的傳統食物,根據加工程度不同,可分為天然奶酪和再制奶酪。

相比佐餐的天然奶酪,再制奶酪口味更豐富、保質期長,因此也更受到國內企業和消費者青睞。加上奶酪制品經由牛乳加工而來,鈣和蛋白質含量更高,因此也被稱為“奶黃金”。

智研咨詢數據顯示,2009年我國人均奶酪消費量約22克/人,到2019年這一數量達到176.0克/人,而2020年則增長至184.3克/人。

國內較低的人均奶酪消費量和消費潛力讓不少企業發現了這一新賽道。

妙可藍多前身廣澤乳業原本是東北一家名不見經傳的乳企,2015年開始聚焦奶酪品類,通過收購天津妙可藍多,於2016年完成重組上市,成為“中國奶酪第一股”。2019年其正式更名為妙可藍多,並全面轉型成奶酪企業。

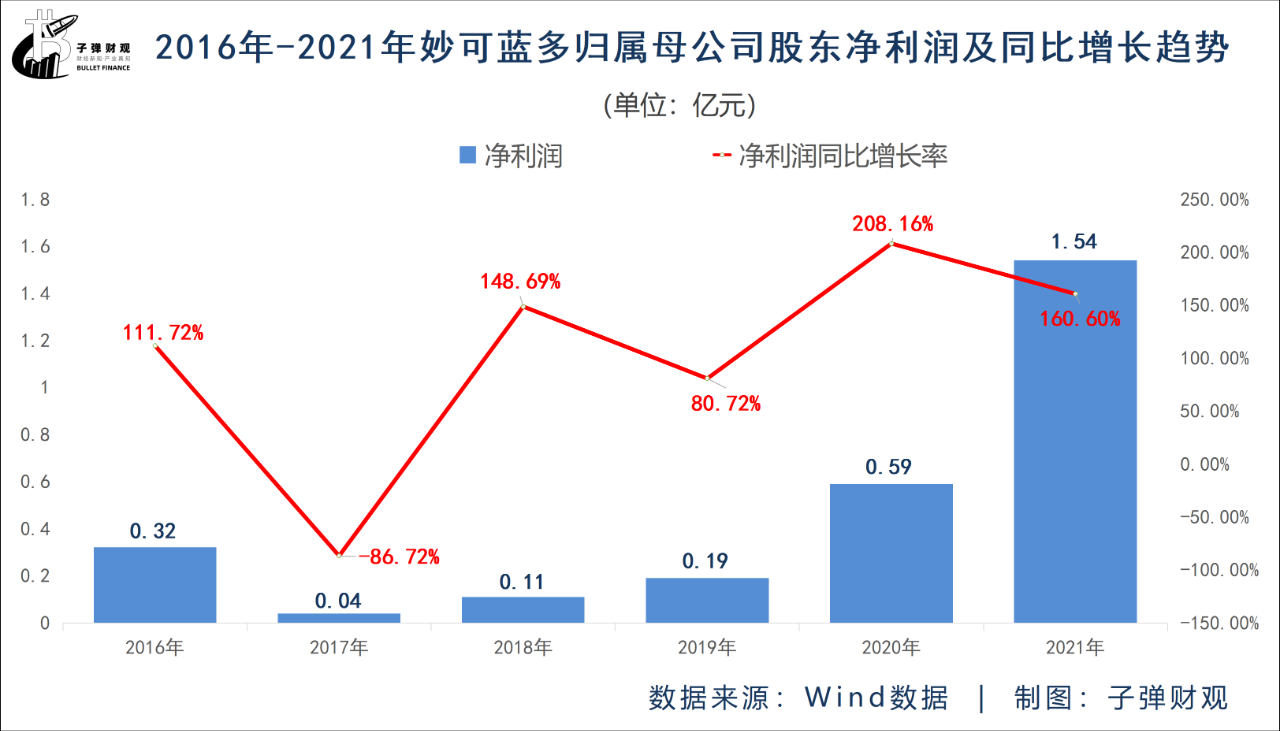

根據妙可藍多2021年財報數據,公司實現營業收入44.78億元,同比增長57.31%;實現歸屬於上市公司股東的凈利潤1.54億元 ,同比增長160.60%。

此外,奶酪產品收入占公司主營業務收入比例為74.62%,同比增加 1.71 個百分點;同時,高毛利奶酪產品收入快速增長也帶動公司主營業務毛利率同比增加2.21個百分點至 38.14%。

但如果將時間線拉長不難發現,妙可藍多自上市以來,其營收和凈利潤同比增速波動幅度明顯。

根據Wind數據,從2016-2021年,妙可藍多營業收入分別實現5.12億、9.82億、12.26億、17.44億、28.47億和44.78億元,同比增速分別為41.76%、91.96%、24.82%、42.32%、63.20%和57.31%。

同一時段,其歸屬母公司股東的凈利潤分別實現3221萬、427.9萬、1064萬、1923萬、5925.8萬和1.54億元,同比增速分別為111.72%、-86.72%、148.69%、80.72%、208.16%和160.6%。

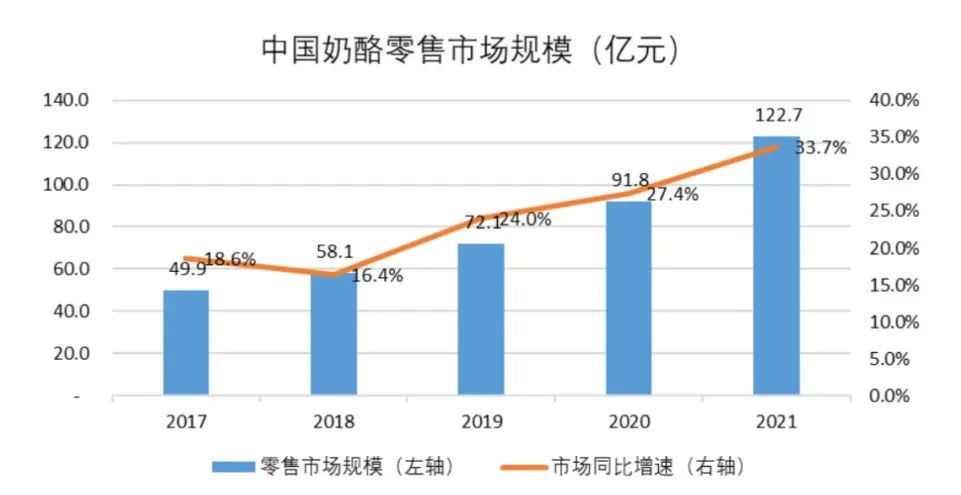

Euromonitor數據顯示,從2017年至今,中國奶酪零售市場規模增速穩步上升,而妙可藍多的業務營收和凈利潤卻出現較大波動,可見其快速增長並非一帆風順。

圖/Euromonitor

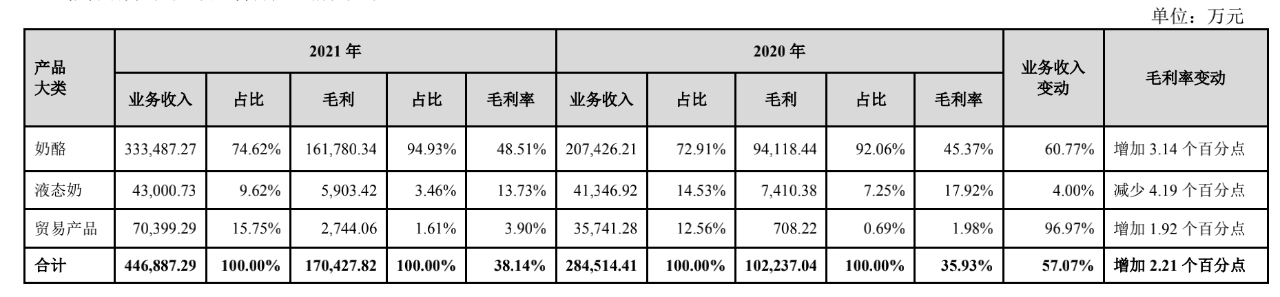

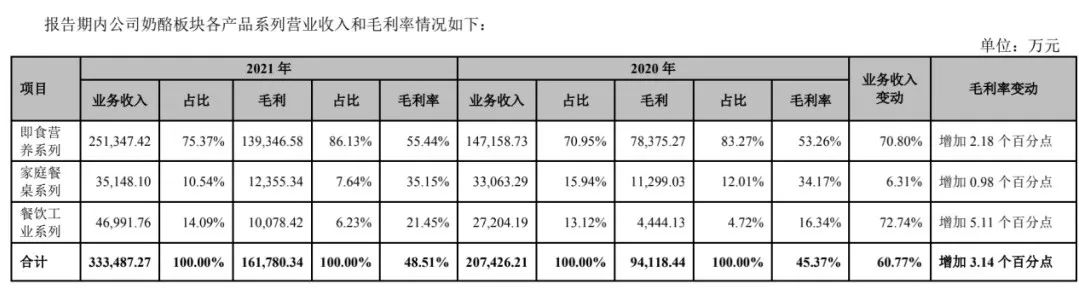

同時,妙可藍多的主營業務包括奶酪、液態奶和貿易產品,在2021年前述品類分別實現業務收入33.35億、4.3億和7.04億元,占總營收比例為74.62%、9.62%和15.75%;其中,奶酪產品的毛利率最高達48.51%,而液態奶和貿易產品的毛利率僅為13.73%和3.90%。

圖/ 妙可藍多2021年財報

事實上,妙可藍多奶酪產品的高毛利很大程度來源於其高定價,但較高的原料成本則是導致公司凈利潤飄忽不定的原因之一。

根據妙可藍多財報,公司生產奶酪所需原輔材料(包括原奶、幹酪等)來自國際采購和國內采購,其中,進口原料進一步放大了原材料成本——妙可藍多奶酪產品的生產成本中,原材料成本占到了總成本的5成以上。

圖/妙可藍多2021年財報

在妙可藍多2021年度業績說明會上,妙可藍多董事會秘書謝毅表示,公司奶酪產品的主要原料是進口國外幹酪,並表示未來擬布局以國內奶源作為原料來生產奶酪。

值得注意的是,不同於市面上部分品牌尋求工廠加工的生產模式,妙可藍多是自建工廠,采購原材料進行自主加工。

據其財報,2021年4月,公司位於上海金山的第五間工廠已建成投產。且2021年,公司全年奶酪總產能已達到 7.84萬噸,較上年同期增長107.47%。

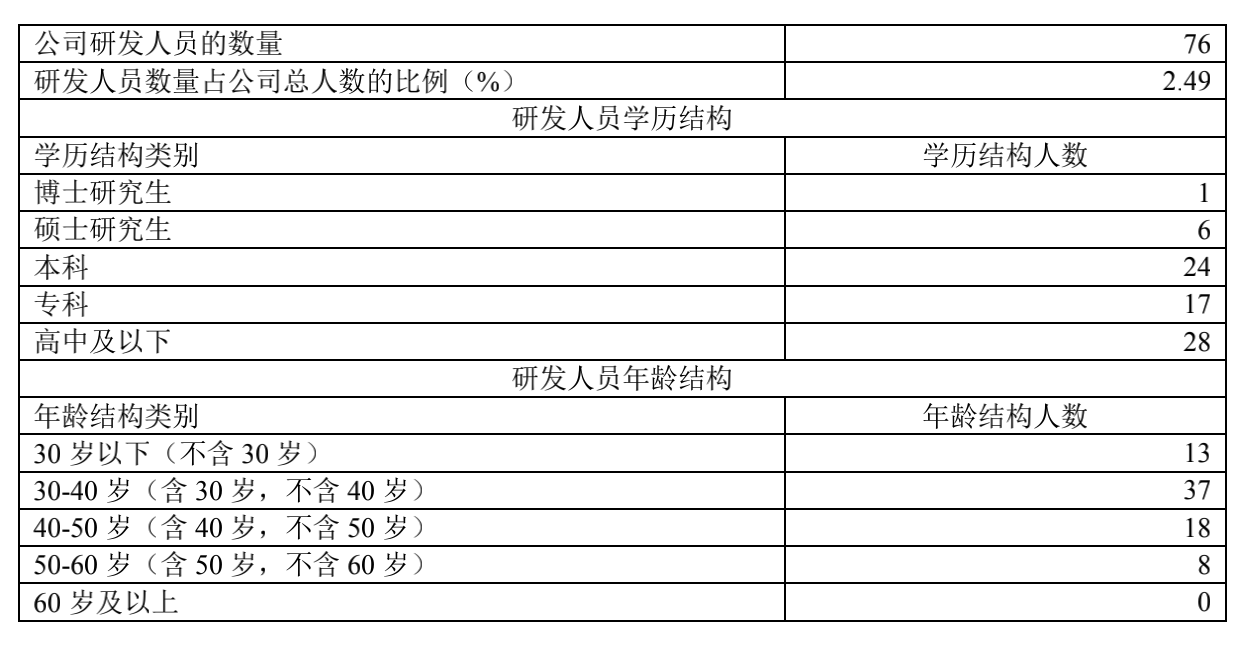

但相比充裕的產能,妙可藍多的研發投入卻顯得有些乏善可陳。

根據Wind數據,從2016-2021年,公司的年度研發支出分別為1006.6萬、718萬、1397.7萬、2230萬、3886萬、4009萬元,同比增速為-28.63%、94.57%、59.63%、74.26%、3.17%。

圖/妙可藍多2021年財報

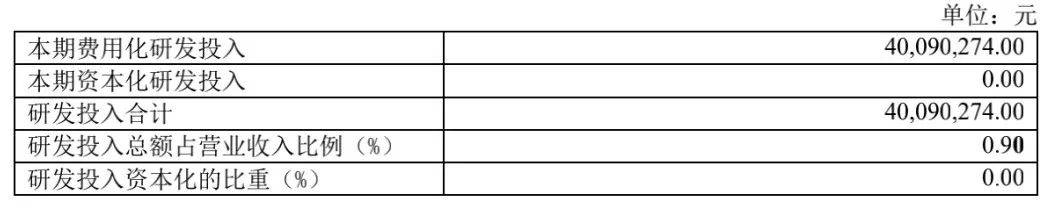

且根據妙可藍多2021年財報,報告期內公司研發投入合計4009萬元,占營收比例僅為0.9%。

圖/妙可藍多2021年財報

更令人驚訝的一組數據是,截止2021年底,妙可藍多研發人員數量為76人,占公司總人數的2.49%;且在這些研發人員中,有45人為本科以下學歷,占總研發人數的59.21%。

歐睿數據顯示,2021年中國奶酪零售市場品牌中妙可藍多以27.7%排名第一,但從研發方面投入來看,“中國奶酪第一股”似乎並未從產品層面與同行拉開明顯身位。

02

9億廣告費燒出“頭牌”?

在2018年之前,國內奶酪市場仍是國外品牌的天下。

在大型商超的乳品銷售區域,奶酪陳列區也大多擺放著樂芝牛、百吉福、總統等國外奶酪品牌。

但大多數國外奶酪品牌並不注重在中國市場的品牌營銷,甚至堪稱“佛系”,在國內的認知度十分有限。

公開數據顯示,2019年中國奶酪零售市場CR5(指業務規模TOP5企業行業市占率)為百吉福、樂芝牛、安佳、卡夫和妙可藍多,其市占率分別為22.7%、7.7%、6.4%、5.5%和4.8%。這前四位均為海外品牌,國產品牌僅有妙可藍多入圍前五。其他國產品牌如蒙牛、光明等則位列第二梯隊。

國外品牌的“傲慢”也給妙可藍多提供了彎道超車的機會。

很快,妙可藍多憑借著高調的營銷策略加速切入更為細分的兒童奶酪零售市場。

公司首先與汪汪隊、寶可夢和哆啦A夢等熱門動畫IP合作,靠精美的包裝和卡通形象吸引小朋友;在家長層面,妙可藍多則選用了形象良好的孫儷作為代言人,同時借助分眾傳媒的強渠道能力給家長進行“洗腦”,打造出“奶酪就選妙可藍多”的品牌印象。

圖/妙可藍多官方

妙可藍多在2021年財報中也強調了公司會“繼續加強品牌建設,加大營銷及廣告投放力度”。而在過去一年,其也試圖通過春節檔、暑期檔投放頭部衛視、地鐵廣告,以及在雙微、小紅書、抖音等平台進行品牌營銷提高知名度。

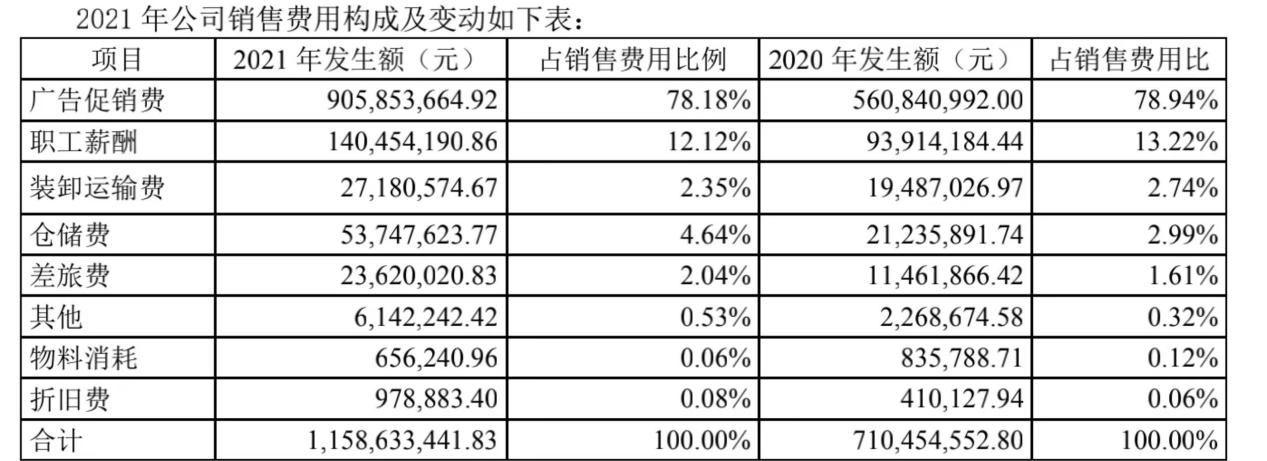

“終端陳列就是最好的品牌顯現”顯然是妙可藍多品牌營銷策略的核心,隨之而來的則是公司銷售費用水漲船高。

根據Wind數據,從2016-2021年,妙可藍多的銷售費用分別為3638.6萬、1.22億、2.05億、3.59億、7.10億、11.59億元,同比增速分別為235.35%、68.03%、75.12%、97.77%和63.24%。

且在報告期內,公司廣告促銷費發生額為9.06億元,占銷售費用的比例高達78.18%,且廣告促銷費占公司全年營收的比例則高達20.23%。

圖/ 妙可藍多2021年財報

妙可藍多將銷售費用變動的原因歸結為,奶酪業務處於快速增長期,公司渠道投入和品牌建設導致廣告促銷費增加,銷售人員增加導致職工薪酬增加等。

而過於依賴品牌營銷或是導致妙可藍多凈利潤增速不穩定的重要原因。

過於依賴品牌營銷,大概率也隱含了另外一層意義,即奶酪行業產品同質化程度高,大部分品牌不得不靠燒錢來搶占地盤。

圖/公開數據

根據對比各品牌營養成分表不難發現,目前市面上奶酪棒品牌富含營養成分大致相同,差別僅在於含量的微小差距,且少有其他額外的營養添加成分。

甚至有業內人士直言,目前奶酪終端市場拼的就是奶酪棒,而這些奶酪棒設計同質化、包裝同質化、賣點同質化,“因為配料表大家都知道,所以大家做得都差不多。”且多數品牌只能在蛋白質含量以及代糖成分上下功夫。

妙可藍多顯然也意識到奶酪棒研發門檻低的問題,於是在2021年9月推出了常溫奶酪棒產品。

過去的低溫奶酪棒在產品運輸和儲存方面都需要配備相應的冷鏈和冷藏設施,對銷售渠道的要求更高。而常溫奶酪棒運輸成本低且保質期更長,顯然符合妙可藍多發力“第二增長曲線”的野心。

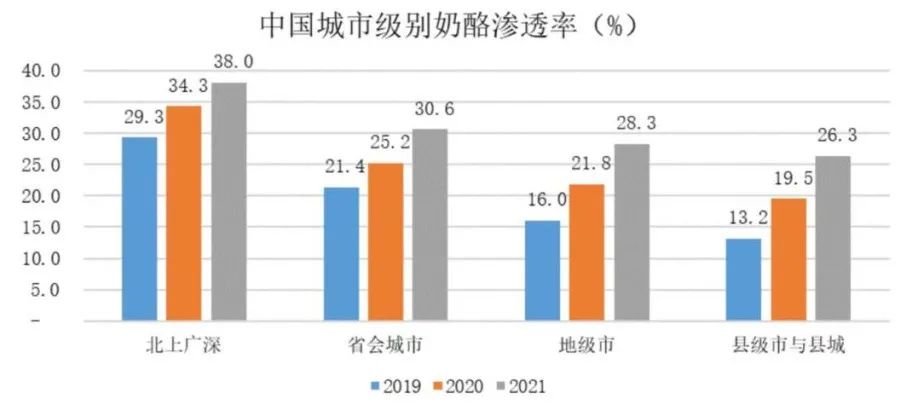

因此,在“低溫做精,常溫做廣”的策略下,下沉市場成為妙可藍多發力新產品的試驗田。

平安證券曾在研報中指出,低溫奶酪目前主要布局於一二線市場,三四線甚至四五線市場還有很大空白。

圖/凱度消費者指數家庭樣本組

凱度消費數據也顯示,地級市、縣級市與縣城奶酪產品的滲透率已逐步接近省會城市。

那麽問題來了,下沉市場會成為妙可藍多繼續開拓增量市場的新“根據地”嗎?

03

奶酪棒外的“Plan B”

固然,開拓下沉市場能暫時避開一二線城市低溫奶酪棒之間的價格廝殺,但我國奶酪進口均價較高,高成本在終端表現為高售價,也在一定程度上限制了奶酪的普及速度與下沉空間。

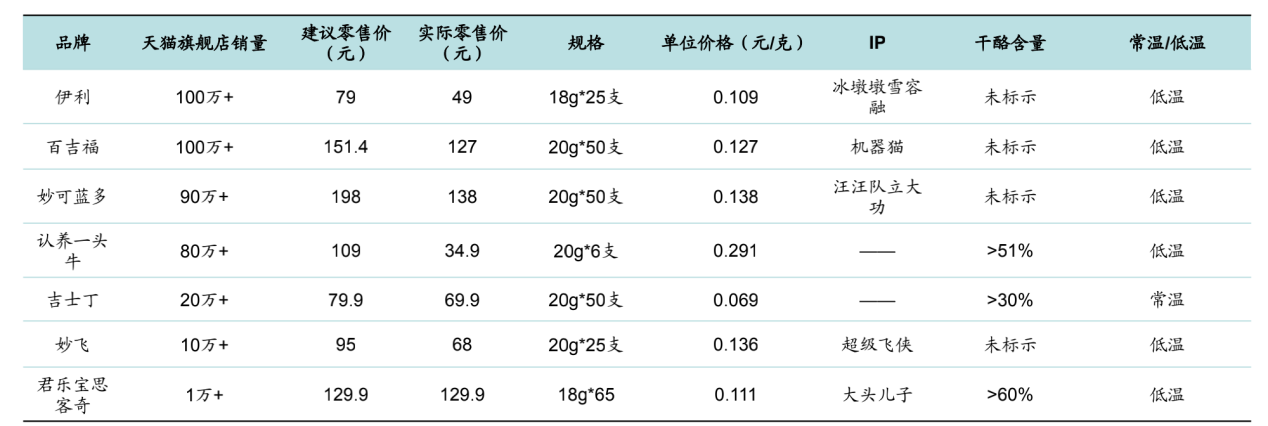

且無論是產品高度同質化還是品牌過度看中廣告營銷,似乎都指向了同一個結論——高單價的奶酪棒市場也正在被拖入價格戰。

根據華安證券發布的《國內奶酪棒短期競爭加劇,品質差異化成為破局機會》(下稱“《報告》”),隨著新老玩家入局,打折促銷成為常態。以電商渠道為例,頭部品牌以低價策略搶占最大銷量,例如伊利每克售價僅0.109元,而吉士丁的常溫產品單位價格低至0.069元/克,而妙可藍多的每克售價為0.138元,在價格方面並無明顯優勢。

圖/天貓、華安證券研究所

妙可藍多作為國內市占率第一的奶酪企業,在低溫奶酪棒之外拓展常溫奶酪棒和下沉市場,除了要開拓第二條業務增長曲線之外,也是為了避開現有市場熱鬧的價格搏殺。

不過,妙可藍多創始人柴琇曾多次強調,公司並不會主動發起價格戰。“妙可藍多作為行業老大不會去打價格戰,不是不敢打而是不能打”。她表示,打價格戰損害的是經銷商的利益,如果行業老大打價格戰更是傷害行業的利益,會讓其他企業無法生存。

在她此番表態的背後,是妙可藍多在線下渠道的強勢表現。

據其2021年財報數據,報告期內,公司共有經銷商5363家,較2020年底數量增長1倍以上;銷售網絡覆蓋約60萬個零售終端,覆蓋全國96%以上地級市以及85%以上縣級市。其中,新增經銷商數量3606家,新增數量已超過公司2020年末經銷商總數量2626家,主要因Q4快速推進常溫奶酪棒招商導致。

奶酪棒終端產品的高毛利也間接保障了經銷商的利益。據前述《報告》,國內奶酪棒產品出廠價為1.3元,經銷商批發價1.75元,終端售價2.4元,廠家、經銷商和終端毛利在30%左右,較大的利潤空間產生充足的渠道推力。

從線上渠道看,妙可藍多2021年全年線上銷售收入4.48億元,毛利率同比增長2.48個百分點至49.54%。

但其線上銷售渠道營收占總營收的比重僅為10%,這也意味著,對妙可藍多來說,短期內傳統線下渠道依舊“稱王”。

圖/妙可藍多2021年財報

不過,縱觀整個市場,兒童零食賽道的消費體量仍然有限——國內奶酪棒消費市場雖然滲透率低、開發潛力大,但奶酪消費的大頭仍然來自餐飲渠道,僅靠兒童零食難撐起整個奶酪消費市場。

2010-2020年,我國餐飲奶酪消費量從3.4萬噸增至14.1萬噸,復合年均增長率為15.3%。

《報告》也指出,與日韓不同,在餐飲渠道,我國中式快餐在快餐市場處於絕對優勢,全國層面西式飲食習慣普及度與滲透率仍低。

換言之,兒童奶酪棒拉動奶酪零售額的高速成長或不可持續。

根據華安證券數據,隨著市場競爭加劇和基數變大,2022年奶酪零售額增速預計為16.8%,遠低於2020和2021年。

因此為了擴大C端市場,妙可藍多不得不在即食營養系列之外,推出更多適合成年人和家庭佐餐場景的零食產品,例如“每日芝食”奶酪條和“烘焙三寶”,試圖擁抱成年人消費市場。

圖/妙可藍多官方

至於滲透率和奶酪使用頻率更高的B端市場(餐飲工業系列),妙可藍多已與達美樂餐飲、漢堡王、85度C、奈雪的茶、古茗等企業展開合作,在全國擁有300余家經銷商。

但理想總不及現實殘酷。華安證券指出,我國奶酪消費集中在兒童群體,奶酪認知有待提升。2020年奶酪零售額占比達到64%,而家庭佐餐消費和成人消費僅占33%和3%。同時,有52%的調研人群僅購買兒童奶酪,同時購買全部品類的占比僅有1%。

妙可藍多2021年財報也顯示,其在家庭餐桌系列和餐飲工業系列收入僅占奶酪板塊營收的10.54%和14.09%,其毛利占比分別為7.64%和6.23%。

圖/妙可藍多2021年財報

這也意味著,除了兒童零食“頂流”奶酪棒之外,妙可藍多急需尋找並做好更多“Plan B”,才能站穩奶酪市場“C位”。