茉酸奶为何连上四天热搜,又刺痛了谁的心?

文:正敏

來源:零售商業財經(ID:Retail-Finiance)

從備受追捧到口碑兩極反轉,茉酸奶只用了四天。

7月12日至7月16日,茉酸奶接連四日登上微博熱搜,品牌方分別對#茉酸奶新出產品定價最低68元#、#茉酸奶應該叫茉奶昔#、#喝茉酸奶5天胖了6斤#等詞條進行了回應,引發網友熱議。

現制酸奶品牌的爆火,表明了消費者愈發重視食品消費的健康屬性與高品質。然而“高價≠高品質”,被曝高熱量、原料中含有植脂末的茉酸奶,除了高價還有何優勢?

茉酸奶“貴”在哪裏?

7月12日,茉酸奶因為在調查問卷中征集消費者對擬上新產品貓山王榴蓮奶昔的心理價位,給出的最低價格選項為68元,再次引發了消費者對其產品價格的討論。

筆者走訪上海一茉酸奶門店發現,僅“酸奶+水果+堅果/小料”的組合便能賣到20元以上,牛油果、蘇丹王榴蓮系列產品更是超過了30元、40元。

結合茉酸奶官方聲明、以及消費者在社交平台自行復刻的配方來看,茉酸奶產品的主要原料為酸奶+冰淇淋原奶(即奶漿)+水果+冰塊。

在1688平台上,筆者找到了與茉酸奶出自同一供應商的產品,其中酸奶售價為95元/5kg,冰淇淋奶漿價格為155.25元/12kg。(注:茉酸奶官方聲明表示其酸奶原料來自內蒙古蘭格格乳業,冰淇淋原奶來自星洲康派克)

以門店售價為29元的“原創牛油果酸奶奶昔”產品為例,我們以“牛油果+酸奶+奶漿+冰塊”的配方進行粗略計算,再加上包材、輔料等,綜合成本約為10-12元。

門店批量訂貨必然能拿到更低的價格,因此就牛油果酸奶奶昔這一單品來說,其毛利率大致在65%左右,有可能更高。

雖然茉酸奶憑借其所宣稱的酸奶、牛油果兩大健康原料,在消費者心中樹立了健康、高品質的品牌形象,也支撐起了一定的產品高溢價。但在社交平台上,不乏相關測評數據直指茉酸奶的“不健康”,其單杯產品熱量在300-600卡不等。

圖源:微博

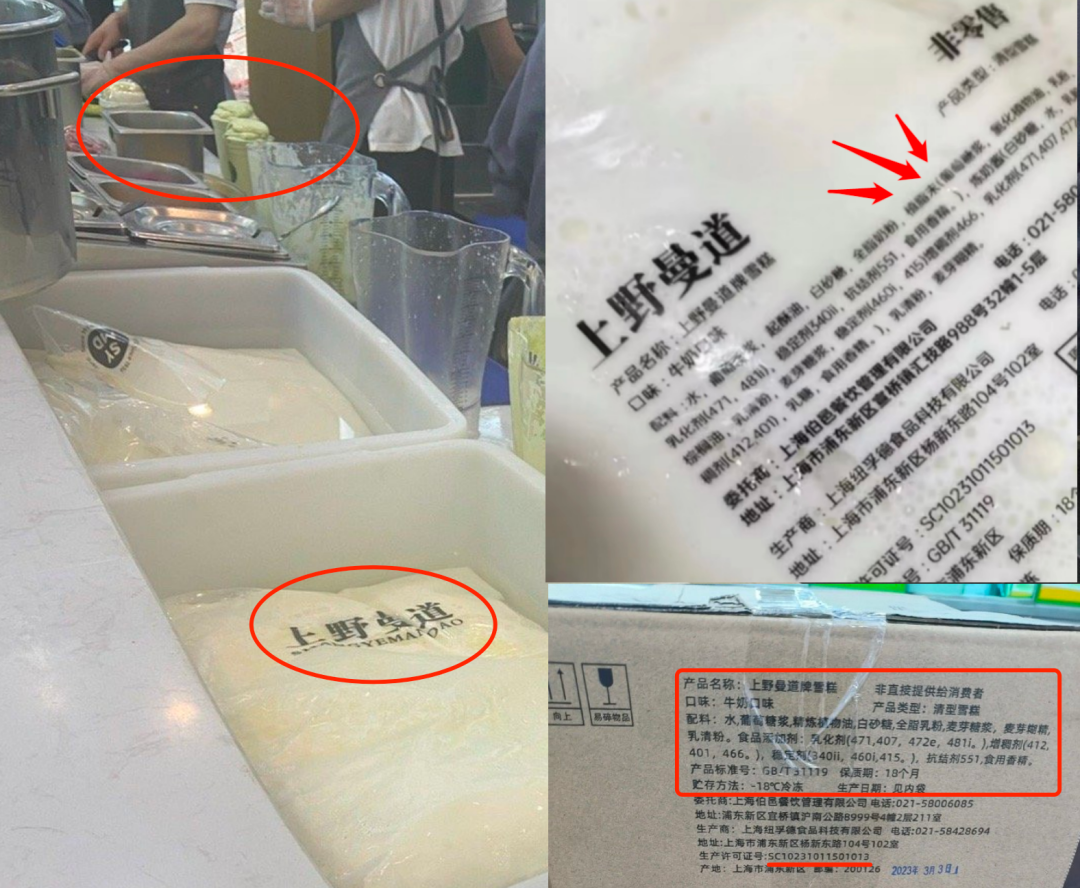

有關備受爭議的“茉酸奶是否含有植脂末”問題,筆者梳理B站UP主@下班威龍、微博博主@一點元氣醬 等相關信息發現,其門店使用的冰淇淋奶漿品牌為“上野曼道”,在產品包裝上,袋裝產品配料表中明確包含“植脂末”,但箱裝產品上卻又不含。

結合此前茉酸奶官方回應“原料中確實不含植脂末”的表態,整體來看,仍有待第三方核實。

圖源:B站UP主@下班威龍、微博博主@一點元氣醬

某種程度上,茉酸奶的價格爭議是由其產品品質與價格不匹配造成的。

以人均客單價40+元的Blueglass為例,品牌以直營大店為主,營造第三空間氛圍,選址主要在一線城市的高端商圈。

產品方面,Blueglass瞄準了高凈值人群的養護、變美需求,加入了膠原蛋白、玻尿酸、雪燕等功能性材料,還與高端瑜伽裝備品牌lululemon聯名,打造高顏值、高價值的品牌形象,有“酸奶界的愛馬仕”之稱。

反觀茉酸奶,其產品之所以貴,很大程度上因為高昂的門店經營成本被轉嫁到了產品價格上,由消費者買單。

首先是門店租金,為了強化高品質的品牌心智,茉酸奶50%以上的門店開在A、B類商場的B1層和一樓,需要承擔較大的租金壓力。

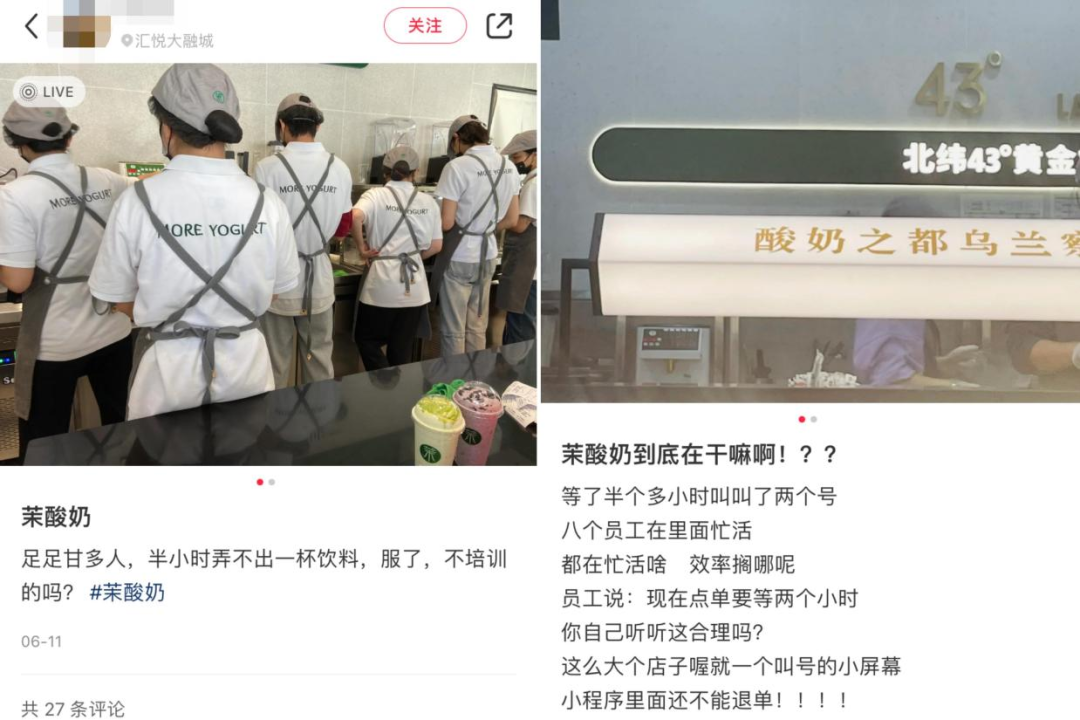

其次,茉酸奶店內人員配置過多但缺乏效率,部分30㎡的標準店也設置了6-8名員工,但據消費者反映出品速度依然很慢。

圖源:小紅書

最後就供應鏈來說,盡管已是賽道頭部品牌,但茉酸奶仍缺乏規模與品牌力,產品議價能力不強。牛油果、榴蓮等水果在國內總體處於一個供小於求的市場,依靠國外進口,運輸成本較高。

因此,在基礎成本較高的情況下,品牌只能抬高定價獲取更多的利潤空間。

茉酸奶擬推出的新品貓山王榴蓮奶昔同樣基於這一套定價邏輯。

品牌想通過高品質水果來強化其高品質形象,卻無法通過技術創新築起產品壁壘,更無法通過商業模式、供應鏈優勢降本增效。那麽,簡單的水果、酸奶元素叠加,不過是作為中間商轉手加價售賣的新方式而已。

筆者認為,茉酸奶備受爭議的本質在於,這筆成本賬並不難算,但試圖與健康飲食“沾”上邊的它就是便宜不下來。

內生力卻不足?

茉酸奶成立於2014年,現有1238家門店(窄門餐眼數據)。作為一家老品牌,茉酸奶直至成立後的第九年才終於走紅。

茉酸奶出圈的背後,首先得益於市場成熟,消費需求旺盛,且有成熟的茶飲品牌運作經驗可以借鑒;其次,得益於聯合創始人顧豪的加入。

聯合創始人顧豪 圖源:茉酸奶品牌方

創始人趙伯華在創立茉酸奶後,專注於產品研發,彼時“牛油果+酸奶”的產品搭配及價格區間還不被主流市場所接受。2020年,加盟商顧豪加入茉酸奶,重點發力品牌營銷,於2021年開放了品牌加盟,推動茉酸奶走向規模連鎖化。

在線下,消費回暖、首店經濟等因素為茉酸奶門店帶來了大量曝光。在線上,KOL+KOC的達人推薦體系、短視頻+直播等內容形式則迅速拉高了品牌聲量。

茉酸奶在2021年、2022年曾兩次進入李佳琦直播間以增加品牌曝光度,此後又多次開啟官方直播,在淘寶、抖音等平台上發放優惠券,“線上引流+線下拉新”並舉。隨著品牌知名度的提升,加之線下加盟門店的集中爆發,顧豪在2020年走出的兩步棋,最終在2022年有了正向結果。

2022年開店279家,2023年上半年開店885家,單店模型簡潔易復制讓茉酸奶的規模化進行加速。

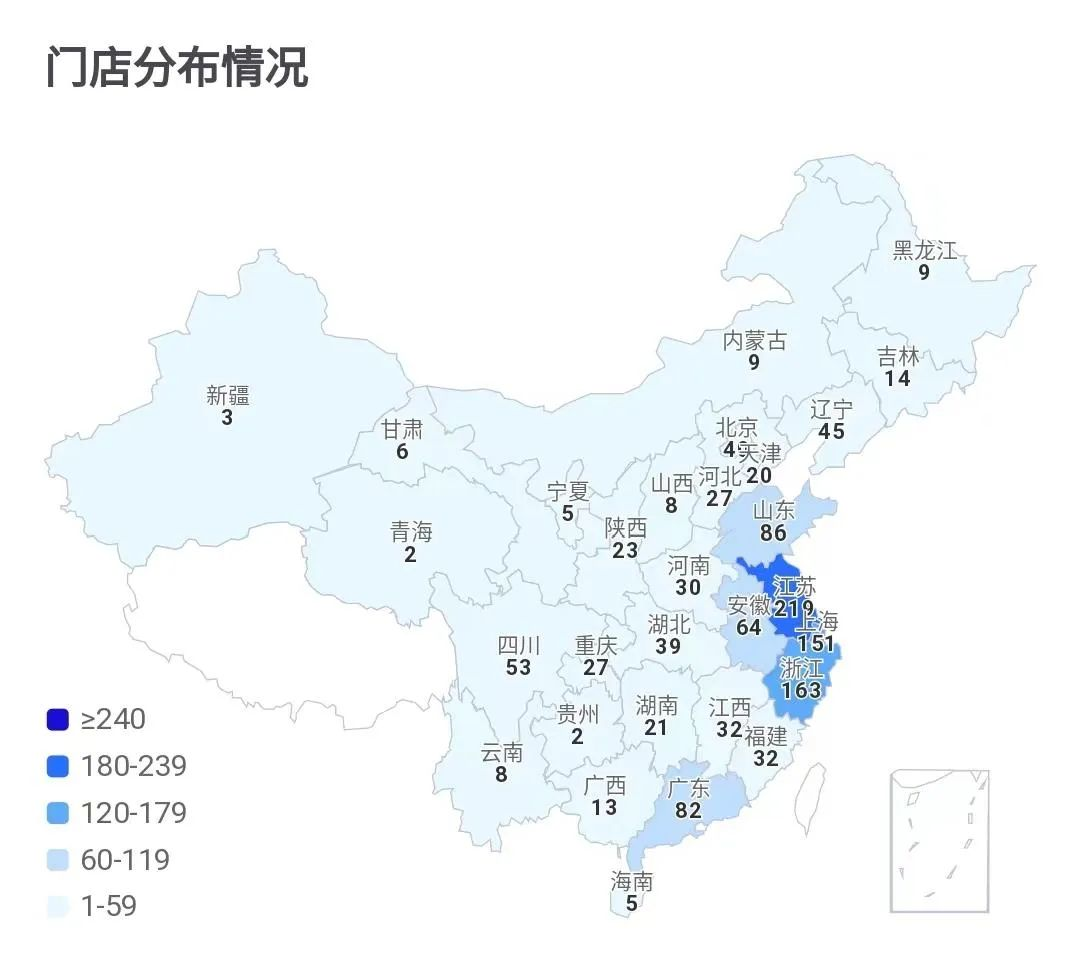

茉酸奶全國門店布局 圖源:窄門餐眼

茉酸奶以酸奶為核心,構建了“酸奶+水果”的產品模型。在門店運營端,員工只需要將已有原料全部倒入攪拌機中攪拌即可,操作簡單易學;在供應鏈端,只需聚焦酸奶與水果兩大原材料,大大降低了運輸和倉儲的管理難度。

在產品策略方面,茉酸奶主打牛油果大單品,以“一杯就有一整顆牛油果”的Slogan將品牌與牛油果深度綁定,借勢出圈,輔以榴蓮等貴價水果產品引流獲客。

值得一提的是,筆者觀察發現,茉酸奶門店產品均無法以“去冰、少冰”的形式制作,這在一定程度上限制了消費客群。

茉酸奶門店 圖源:零售商業財經

最重要的是,由於產品簡單易學、壁壘極低,在牛油果單品爆火後,諸多現制酸奶品牌、新茶飲品牌迅速跟進推出同款。

據了解,古茗已經推出同款牛油果巴旦木酸奶奶昔,售價20元,遠低於茉酸奶。此外,消費者也在社交平台上卷起了一股復刻牛油果酸奶的風潮。

門店選址方面,茉酸奶的開店原則是“大城開小店,小城開大店”。一線城市門店以提升營業額為目的,同時匹配消費人群快節奏的生活方式。下沉市場消費人群對產品價格較為敏感,則需要大面積的門店來做場景營銷,增加品牌價值感。

總體而言,茉酸奶雖然等到了酸奶風口,也充分運用線上線下流量獲得了大量曝光,通過簡潔可快速復制的單店模型進行了規模化擴張,但同時也面臨著缺乏競爭壁壘、產品不具備性價比等問題。酸奶這一細分市場仍有機會,而茉酸奶又能火多久呢?

03

輕資產快跑

是否長久之計?

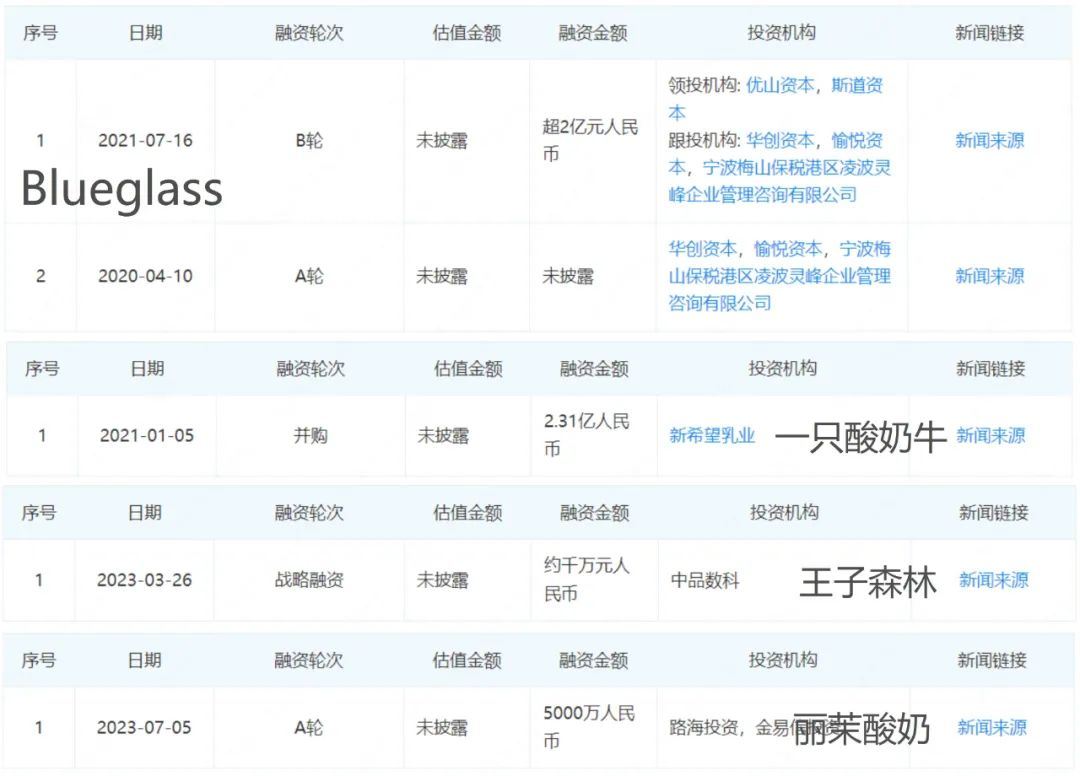

現制酸奶作為茶飲賽道的細分品類,仍有較大的市場機會,這一點從資本押注酸奶賽道便可見一斑。

2021年,Blueglass獲得超兩億元的B輪融資,新乳業以2.31億元的價格收購了一只酸奶牛,即使是在新消費融資沉寂的2023年,也先後有王子森林、麗茉酸奶獲得融資。

酸奶賽道融資圖 圖源:企查查

與友商火熱融資情形不同的是,茉酸奶成立至今還未收獲一輪融資。筆者認為,茉酸奶未進行融資的原因可能有二。

其一,品牌不缺錢。

據相關媒體報道,截至2023年7月10日,茉酸奶已有(簽約)門店超1600家,直營門店為60家。對於上海地區以外的加盟商,總部會一次性收取包括品牌使用費、咨詢指導服務費、人員培訓費、保證金在內的單店加盟費用共計8.98萬元。

迄今為止,僅加盟費用茉酸奶就已經收取了逾1.3億元,再加上其余物料設備費用、門店營業額抽成,短期內不需要為現金流發愁。

圖源:茉酸奶官網

其二,茉酸奶當前的優勢是輕資產運營,單店模型簡潔,能夠快速復制。品牌火爆出圈很大程度上是由營銷驅動,但在供應鏈及食品創新技術方面並無競爭優勢。

相較於王子森林1.2億元投資的研發中心和生產基地;Blueglass與中地乳業設立的8萬畝合資牧場、自有一萬頭荷斯坦奶牛、與杜邦益生菌聯合開發的專利菌種……茉酸奶的家底並不豐厚,目前不具備在賽道上長跑的能力,也難以被資本相中。

現階段,擺在茉酸奶面前的仍是性價比問題。若想參與賽道長跑,對於一無品牌溢價,二無核心壁壘的茉酸奶來說,調整價格是必然趨勢,如此才能重新收獲消費者信任。但這勢必會影響品牌的盈利狀況以及加盟業務的開展。

現制酸奶品牌踩著茶飲品牌驗證過的道路登上風口,風口之後難免走向茶飲品牌如今的戰局。未來可預見的價格戰、規模戰,勢必會加速茉酸奶的融資進程。

茉酸奶門店 圖源:零售商業財經

在那之前,品牌首先要加強門店經營管理,合理配置人員、劃分職責,或是在數智化供應鏈端發力,提高門店運營效率以降低經營成本,提升消費者體驗。

其次,加強產品開發型創新合作,其專業食品技術的壁壘能其發展爭取到更多時間、空間。例如Blueglass在其產品中使用專利菌種,並承諾每杯擁有1000億活性益生菌等。

最後,品牌應當提升供應鏈的議價能力,尤其是牛油果、榴蓮等國際貿易產品。茉酸奶以此為門店引流產品,就避不開生鮮水果的損耗問題,如果不能降低基礎成本,將會敗在價格戰下。

茉酸奶當前的體量模式以及資金儲備能夠支撐其半年開出近千店,千萬不要因價格與營銷策略失誤而失去消費者的心。