瑞幸与蜜雪冰城,一对新冤家

文:小盧魚

來源:巨潮WAVE(ID:WAVE-BIZ)

一眾現做飲料的品牌中,瑞幸咖啡和蜜雪冰城的網絡流量幾乎是最頂尖的,近期兩家品牌在互聯網上的一番你來我往,也讓網友直呼“第一次直觀的看到了商戰的醜陋”。

起因是有顧客在自媒體上控訴瑞幸咖啡只用兩口就喝完,剩下的冰塊幾乎占據了三分之二的體積,評論區裏出現了不少披著蜜雪冰城外皮的賬號留言,“小瑞怎麽回事啊,應該不是故意的吧”、“小瑞怎麽放那麽多冰,想冷死顧客嗎”等等。

雖然也有不少人懷疑這些賬號的真實性,但這種直白的騷操作,倒也符合蜜雪冰城平日裏在互聯網上的街溜子形象,讓看熱鬧不嫌事大的網友建議瑞幸咖啡下周出的新品就叫綠茶蜜雪。

其實值得玩味的是,大家似乎並不覺得蜜雪冰城、瑞幸咖啡這兩個不同品種的飲料品牌在網上對線,覺得有什麽奇怪的——這畫面如果換成蜜雪冰城去陰陽星巴克,恐怕給人的觀感就不太一樣了。

歸根結底,瑞幸咖啡和蜜雪冰城爭奪的是同一類消費者的注意力,瑞幸咖啡在下沉市場的宿敵也許並不是星巴克,而是蜜雪冰城們。

01

賽道相似

咖啡和奶茶從來就不是兩條賽道。

中國人對咖啡的初始印象,大多都建立在都市白領放在筆記本電腦旁邊的那一杯星巴克上。

星巴克熱賣的拿鐵、摩卡、卡布奇諾、焦糖瑪奇朵、星冰樂等,都是在咖啡中加入了大量奶、糖以及奶油,刨去咖啡豆和茶葉的不同,僅從其他成分表來看,咖啡與奶茶的差別似乎並沒有那麽大。

而且對於喝不太慣意式濃縮、冰美式等“正宗”咖啡的中國人來說,咖啡豆是否濃香醇厚,恐怕還不如杯頂那一大坨奶油來得實在。

為了把咖啡做得更能抓住中國人的胃,瑞幸決定進一步向奶茶品牌們看齊,沿著咖啡+萬物的基本思路,不斷調整與咖啡搭配的元素組合、比例,終於在2021年推出了自己的超級爆款生椰拿鐵。

生椰拿鐵當時火到從微博、微信到B站、豆瓣都能看到它的身影,並衍生出了另一個熱詞YYDS,“突然全世界都在說生椰拿鐵好好喝YYDS,難道只有我每次看到都售罄嗎!”

這種利用網絡炒作、玩梗提高傳播度,以此打造“排隊也買不到的”超級爆款,吸引更多人來消費的套路,正是喜茶等新派奶茶品牌的拿手好戲,只不過這一次被瑞幸用在了咖啡上。

生椰拿鐵有多成功?這款4月下旬上線的產品,讓當時深陷財務困境的瑞幸在一個月後,首次實現了經營層面利潤轉正,整個二季度的毛利率也從24%提升到了36%,單店杯量也從2019年的每日285杯提升到2021年每日349杯。

當時生椰拿鐵還選用了因為選秀節目一夜爆火的利路修,拍攝生椰拿鐵的宣傳物料,#瑞幸冰咖推薦官利路修#詞條閱讀量在20天內就高達1.3億。爆款單品帶來的巨大流量,也有效沖淡了瑞幸因為財務造假給人們留下的負面印象。

兩年過去,曾經的人氣選手利路修已經在娛樂圈裏難尋蹤跡,但生椰拿鐵卻仍舊吸引著顧客走進瑞幸咖啡門店。

此後瑞幸又陸續推出了生酪拿鐵、橙C美式、茉莉花香拿鐵、碧落知春拿鐵等各類咖啡新品。在咖啡+奶逐漸成為行業標配,玩不出什麽新花樣後,瑞幸又將目光瞄準了咖啡+茶。

咖啡+茶聽起來奇怪,但只要消費者能買單,那便沒有不可逾越的邊界,畢竟中國消費者對飲品的印象從未固化。

也正因如此,咖啡和茶飲兩個賽道的重合度越來越高,甚至被有些投資人統稱為“新茶咖”賽道。

瑞幸賣起茶飲的同時,蜜雪冰城、CoCo等奶茶品牌也已賣起了咖啡。大家的眼裏都寫滿了相同的野心,不僅要在網上爭奪流量和話題度,更要在線下爭奪門店布局。

比起星巴克,瑞幸咖啡其實正在變得更加像蜜雪冰城,這個下沉市場的王者。

02

市場下沉

咖啡品牌爭奪下沉市場。

作為一家靠“碰瓷”星巴克出道的咖啡品牌,如果有人在三四年前對瑞幸說公司,不遠的將來會與蜜雪冰城競爭,瑞幸自己恐怕都不敢信。

然而在經歷了疫情三年、經濟下行、消費萎靡等多重因素的影響後,中國頭部的飲品品牌們不約而同地打起了價格戰,比如喜茶就主動降價到了單價20元左右,而瑞幸則是不停發放優惠券。

來自瑞幸前創始人團隊的陸正耀,則是在創辦庫迪咖啡後,帶領整個行業進入了單杯9.9元的巷戰時代。

當庫迪憑借低價大肆吸引客戶時,瑞幸也在6月以萬店同慶為由頭,推出了同樣的優惠價,麥當勞、肯德基等快餐店也緊隨其後,開始了歷時三個多月的9.9元咖啡大戰。

若是在幾年之前,大規模推廣這種只有星巴克四分之一價格的咖啡絕對會被認為是“壞了規矩”,同行只會冷嘲熱諷而不會跟著加入戰場。

但正因為中國的咖啡市場逐漸成熟,在一線城市的門店增長開始摸到天花板,如今這種持續時間較長的咖啡價格戰才會發生——因為本土咖啡品牌們都意識到了下沉市場的重要性。

根據美團及《2023中國咖啡市場洞察報告》統計,當前國內四、五線城市的咖啡訂單量同比增長250%以上,縣城咖啡、小鎮咖啡的熱度不斷高漲,甚至帶動了不少小鎮青年在家門口實現就業。

瑞幸咖啡一邊以9.9元咖啡為引流款,提高門店人氣,一邊配合著開店策略,持續布局三、四、五線城市,將自己抬上了中國咖啡第一寶座。

8月1日晚間,瑞幸咖啡披露2023Q2財報,凈收入達62億元,同比增長88%,高於同期星巴克在中國實現的59億元凈收入。

門店數量方面的差距則更明顯,截至二季度末,瑞幸的門店數已達到10836家,遠高於星巴克中國的6480家。二季度也是瑞幸擴張門店速度較快的時候,折算下來每天新增16.5家店,其中四成為加盟店。

瑞幸開放加盟店,其實就是在為搶占下沉市場鋪路。今年1月底,瑞幸披露了首輪加盟招募計劃,首批要覆蓋的80個城市中有33個城市此前並無瑞幸門店,且主要集中在三線城市。

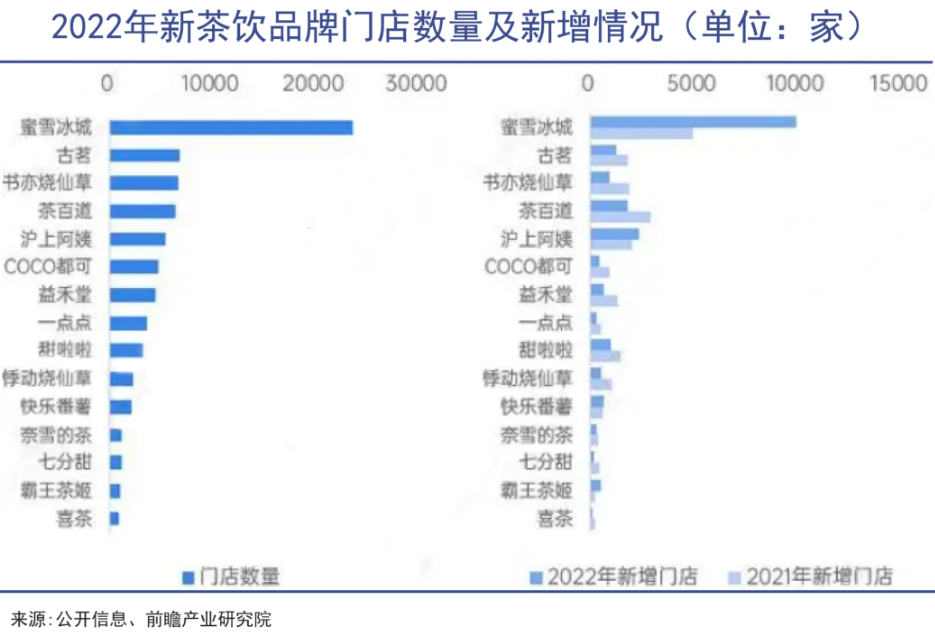

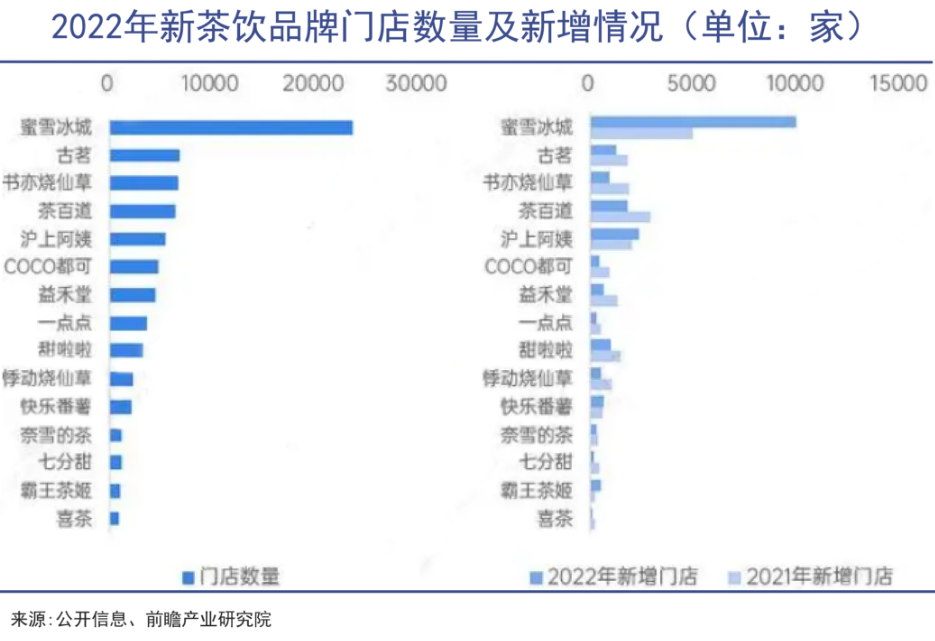

而三四線城市正是蜜雪冰城的核心盤。據紅餐大數據,截止2022年8月,蜜雪冰城門店數超過了22500家,其中三線及以下城市門店占比超五成。除了蜜雪冰城,書亦燒仙草等茶飲品牌也在圍繞下沉市場展開激烈爭奪。

中國的下沉市場雖然空間廣闊,但因為單個客戶的預算有限、價格敏感,每次的消費行為,都可能是一場在咖啡與奶茶之間非此即彼的選擇,導致三四線城市裏的所有現做飲料品牌都構成了實際上的直接競爭關系。

倘若中國的每個下沉市場都只能容得下一個王者,就像拼多多之於下沉電商那樣,那麽瑞幸咖啡和蜜雪冰城最後只能決戰縣鎮之巔。

03

難達預期

沒有質量的增長撐不起資本市場的期待。

瑞幸交出亮眼業績的背後,資本市場對其財務狀況和資本運作的擔憂卻並未停止。

一方面,瑞幸當年因財務造假而被強制退市,重回納斯達克的可能性十分渺茫;另一方面,如今瑞幸靠低價引流策略來提高銷量、擴張門店,令業內人士擔心瑞幸會陷入沒有質量的增長。

以率先開打價格戰的庫迪咖啡為例,單杯原料成本至少5-6元/杯,以售價9.9元計算,單杯不到4元的利潤還得用於房租、人工等各項開支,以及外賣平台近30%的扣點。如此“薄利”,恐怕並不是靠“多銷”就能彌補的。

低價策略對瑞幸同樣危險,根據其財報顯示,前期瑞幸靠燒錢補貼做量的時候,單杯售價僅12元,公司也一直處於虧損狀態。到2022年,瑞幸的單杯咖啡均價漲至15.55元(含配送費),營業利潤才首次由負轉正。

根據第三方機構測算,9.9元咖啡大戰期間,瑞幸的客單價依然保持在15元區間。然而15元的價格對下沉市場消費者來說,其實並不算便宜,難怪近期瑞幸在財報會議上表示,9.9元咖啡戰瑞幸還要再打2年。

在本土咖啡品牌裏,瑞幸的供應鏈能力已然屬於賽道內頂尖水平,有著優秀的成本控制、數字化管理能力,還能把每一杯咖啡的牛奶耗損控制在極低範圍(美式以外品種中,牛奶成本是咖啡豆的2倍),很有打價格戰的底氣。

但是瑞幸能否在大規模開展9.9咖啡活動的情況下依舊保持盈利,這個問題就見仁見智了。至少對於已經被瑞幸靠燒錢沖量、跑步上市、業績變臉割過一波韭菜的投資者來說,這恐怕屬於黑色幽默的範疇。

即便瑞幸已經洗心革面,老老實實做業績,想要重新上市也不容易,這一點參考蜜雪冰城IPO之路有多艱難便可想而知。

2022年9月,蜜雪冰城向深交所提交了招股書,卻因為監管部門對核準制下的主板申報進行行業限制,屬於食品、餐飲連鎖行業的蜜雪冰城並不受政策支持。

行業門檻低、產品更新快、難以建立護城河等問題,困擾著蜜雪冰城,也困擾著瑞幸咖啡。

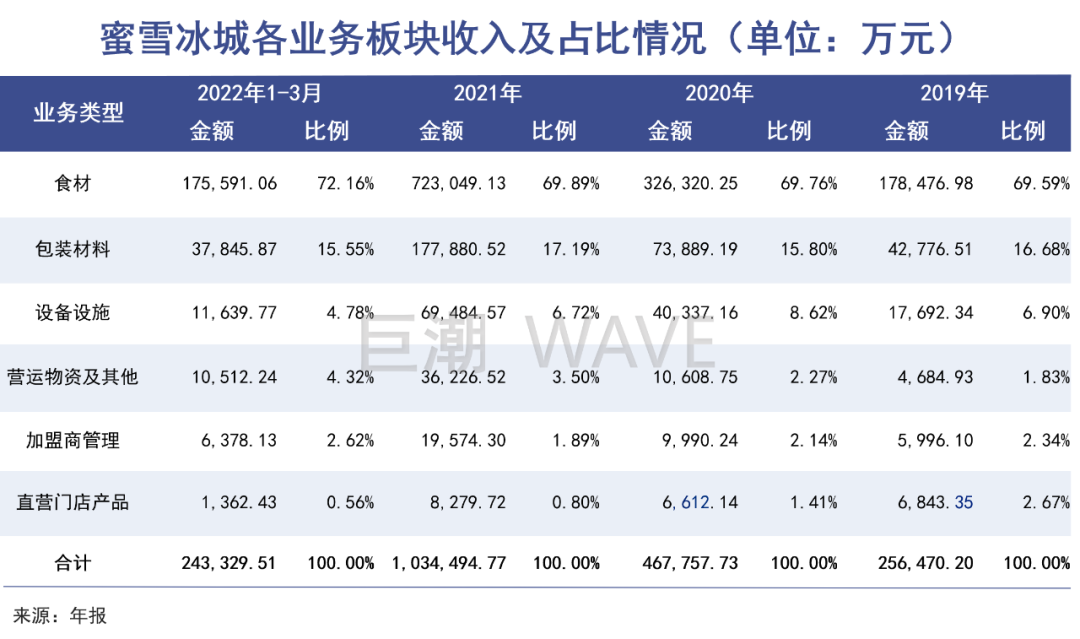

作為下沉市場的頭部玩家,蜜雪冰城真正的賺錢方式是向加盟商收費,其九成以上的收入來自於給加盟商供應食材、包裝材料、設備和營運物資及收取加盟費。可以說比起終端消費者,加盟商才是蜜雪冰城真正的客戶。

蜜雪冰城的經營模式,也許能給同樣想要占領下沉市場的瑞幸咖啡帶來一些啟示,但瑞幸對供應鏈的掌控能力和成本壓縮能力,還沒有做到蜜雪冰城那般極致,目前將創收重心轉移到加盟商身上的可能性並不大。

瑞幸要繼續吸引終端消費者,現在做的免費配送和發放優惠券就不能停,而這勢必也會造成銷售費用盤桓在高位。

平衡好成本和收益對於瑞幸來說是極難的事情,面對蜜雪冰城這種級別的競爭對手,就讓這種本就極難的平衡工作,變得更難了。