文: 編輯部

來源:社區營銷研究院(ID:Community_Marketing)

烘焙產品正在用低糖低脂的思路重做一遍。

TMIC數據顯示,2021年天貓烘焙糕點中擁有低脂、低糖、無油、無蔗糖、天然代糖等成分的產品銷售規模獲得大幅增長,其中木糖醇、低糖的糕點成分更是同比增長177%、168%。桃李面包、曼可頓、捷森推出了低糖低脂全麥面包,Baker&Baker推出了低脂低糖甜甜圈,飲食夥計推出了零糖零澱粉零脂肪蛋糕。

當烘焙產品主動減糖減脂,是否還能兼顧好吃?在消費者的反饋中,堅持不添加/添加少量油脂的烘焙產品往往口感粗糙、發硬,還有些商家大肆宣傳“無糖”,實測卻有糖……縱觀目前既兼顧健康又好吃的烘焙產品,其重做產品的思路不外乎有二:

社區營銷院曾指出,資本對烘焙賽道熱情在2022年短暫歇火的原因:資本押注的明星品牌之間產品同質化嚴重(幾乎師出同源),口味與夫妻店難拉差距的同時定價過高,這些明星品牌也大多主打門店現制,烤爐要求更大占地和更多人力,嚴重拉低了坪效。在疫情反復不去的2022年,這些明星品牌選址在頂流商圈優質點位,開店壓力只會更大。

減糖減脂,為烘焙產品突圍同質化提供了一種思路。但當低糖低脂烘焙產品尚未成為主流消費之際,烘焙品牌如何才能保證更穩定的消費黏性?經歷過去幾年烘焙賽道的快速發展、遇冷、再繁榮,如今烘焙產品的消費者畫像有何變化?品牌如何在這樣一個集中度並不算高的行業,贏得更多消費者?社區營銷院將結合町芒研究院發布的《2022烘焙行業研究報告》回答上述問題。

一、過去幾年,烘焙賽道發展如何?

從上個世紀90年代起,烘焙行業發展大致可分為三個階段:

-

90年代期間,比利時的曼可頓、韓國的好麗友等國外烘焙品牌進入國內,徐福記、桃李、盼盼等知名國內烘焙糕點企業成立也是在這一時期;

-

千禧年起,烘焙業已成為中國食品行業的重要支柱行業,例如2003年西餅市場已達600多億,這一時期也是面包新語、巴黎貝甜等外資烘焙連鎖品牌不斷拓店、提高市場集中度的過程;

-

從千禧年第二個十年起,隨著電商和社交平台崛起,烘焙行業開始線上線下不斷融合,各種烘焙相關的新商業模式開始出現。

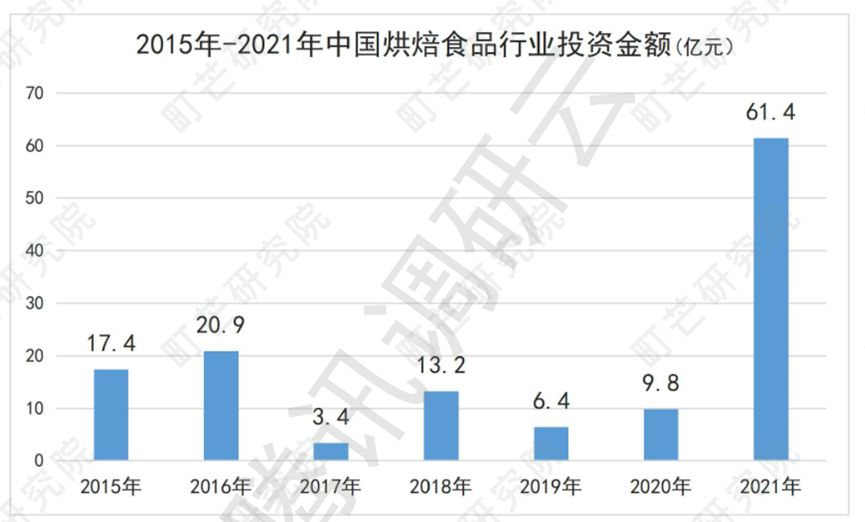

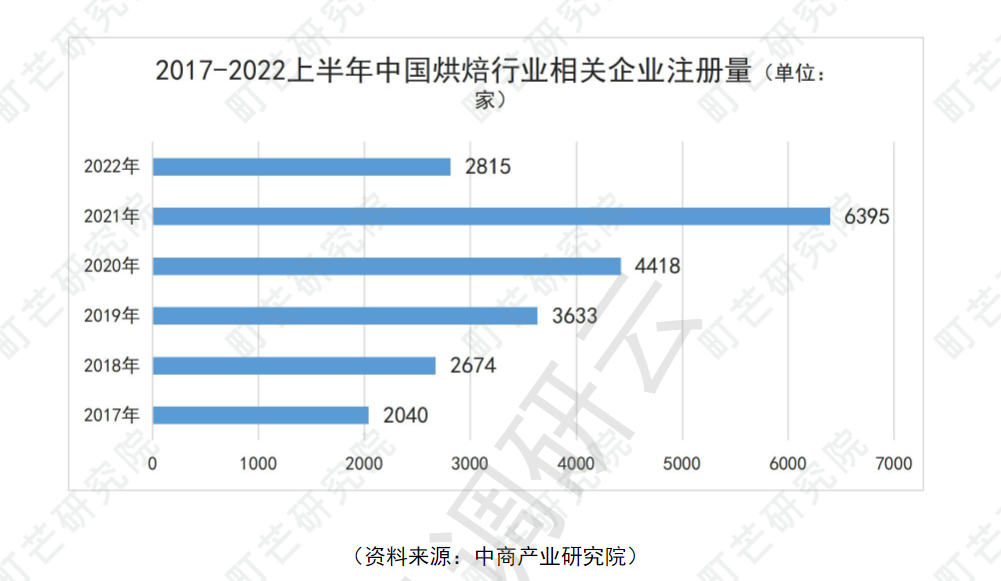

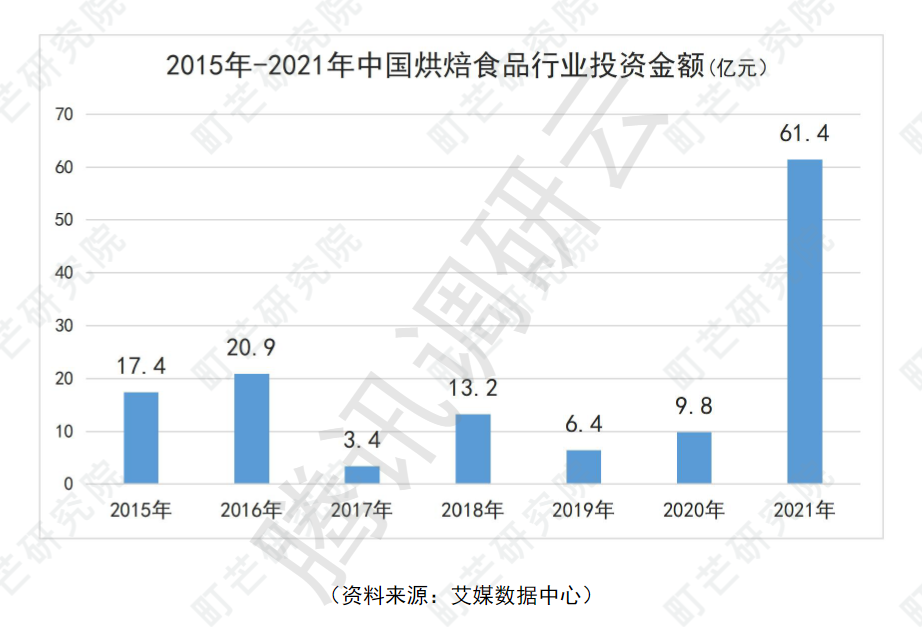

從近五年的表現看,2021年的確是烘焙業最受關注的一年。2017-2022上半年中國烘焙行業相關企業注冊量分別達到2040/2674/3633/4418/6395/2815家。2021年入局者數量創新高,也有更多的真金白銀砸入了賽道。艾媒咨詢顯示,2017-2021年,國內烘焙食品行業投資金額分別達3.4/13.2/6.4/9.8/61.4億元。

資本重金砸向烘焙賽道,明顯加快了明星品牌的拓店速度,尤其是新中式烘焙品牌。中國不缺老字號的烘焙品牌,廣州酒家、稻香村、杏花樓都是其中佼佼者,但這些品牌節慶屬性較重,比較依賴月餅、桃酥、桂花糕、鮮花餅等大單品;新中式烘焙品牌如虎頭局渣打餅行、墨莉點心局、瀘溪河等大多師出江西幫,他們將傳統糕點融入現代元素,主打國潮風、門店現制,把烘焙玩成了一種社交貨幣。

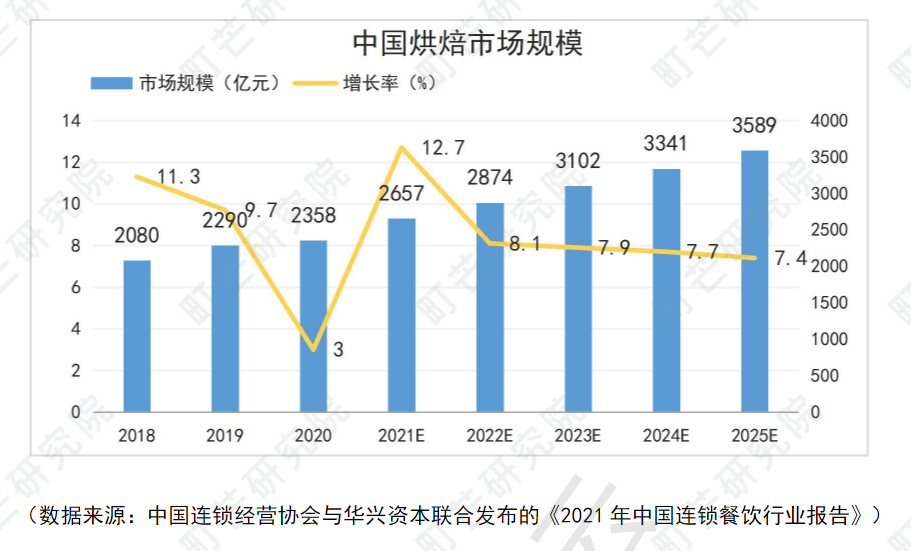

資本押注,也加速了相關休閑食品企業對烘焙零食的布局。據Frost&Sullivan數據,2021年烘焙行業市場規模達2657億元,占據休閑食品第一大份額,第二名糖巧僅有一半左右份額(千億元左右)。

在線上,靠單一電商渠道起家或靠單一品類破局的品牌在快速生長,例如主打代餐的線上烘焙品牌歐貝拉、七年五季、田園主義、生來有趣等,又如專注榴蓮口味糕點的榴芒一刻,主打蛋黃酥的軒媽。

為打開烘焙消費天花板,烘焙潮流化、烘焙休閑化、烘焙零食化勢不可擋。天津的老字號品牌祥和餑餑鋪把舊時的宮廷點心進行摩登化包裝;好利來以每個月推出四款聯名產品的速度,和喜茶、奧利奧、哈根達斯、哈利波特等品牌合作,根據贈禮對象推出跨品類產品及禮盒,吸引社交流量。

現制茶咖等餐飲玩家也在拓展烘焙的消費場景。奈雪的茶主打“每出售一杯茶出售一個軟歐包”,提高客單價的同時,讓茶飲的口感層次更豐富,更適合拍照;光明推出了莫斯利安酸奶口味泡芙,開設光明悠焙烘焙面包店,伊利以淡奶油、稀奶油為原料生產出8款包括蛋糕、飲品、咖啡在內的新國潮風產品。

總體來說,烘焙的盤子很大,烘焙品牌在線上更容易利用電商做出囤貨心智,利用社交平台放大產品的社交貨幣屬性/形成到店指引,所以天然適合切入代餐烘焙品類,或利用烘焙+茶咖做出網紅店;在線下,烘焙行業的夫妻店仍然能打,連鎖品牌中門店規模最大的米蘭西餅也只有1706家(據窄門餐眼,截至2月數據),能否紮根區域市場把店開密是一道行業分水嶺。

我們分四個問題回答消費者市場的變化:誰在消費烘焙?烘焙消費場景在哪?烘焙消費頻次和客單價如何?烘焙消費的決策因素是什麽?

誰在消費烘焙?據美團2022年數據,中國烘焙用戶中女性占比85%以上,18-26歲消費人群占比大約50%,27-35歲消費人群占據30%。

烘焙消費場景在哪?據TMI數據,烘焙糕點最主要的消費場景分別是早餐(30%)、下午茶(29%)、加班點心(11%)、夜宵(7%)、通勤(6%)、餐後(4%)、代餐(4%),且多數為自己享用(63%),極少比例為與家人一起(16%)或與戀人分享(11%)。

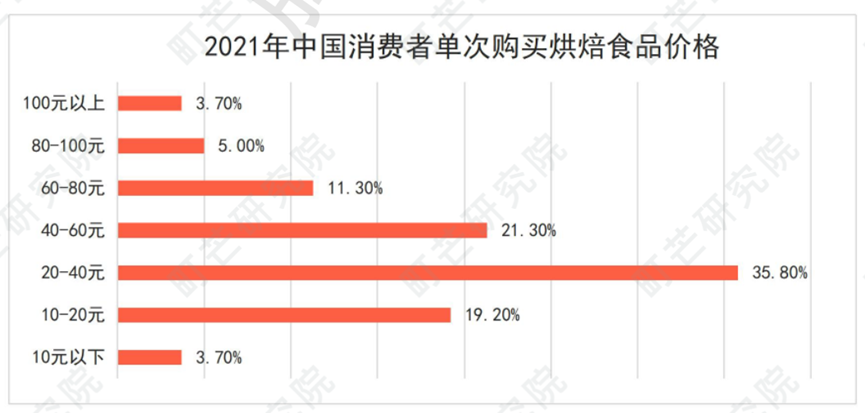

消費頻次和客單價如何?艾媒數據顯示,2021年,43.3%的消費者每周購買1-3次,30.5%的消費者每周購買4-6次,12.8%的消費者每天購買。客單價方面,單次購買金額超過100元/在40-100元之間/低於40元的消費者分別占比3.7%/37.6%/58.7%。

烘焙消費的決策因素是什麽?據艾媒數據,口味(63.2%)、價格(60.8%)、營養價值(54.1%)依然是消費者最關注的因素,但考慮包裝和品牌的消費者比例分別只有35.7%、28.1%。

將上述數據翻譯過來,總結是:多數年輕女性或家庭主婦產生烘焙消費時,他們或為家人或為自己,會一次性囤上數日的代餐產品/下午茶點心,他們對烘焙品牌沒有很高的忠誠度,更多在為口味和性價比買單。

對整體烘焙市場而言,消費者為何對特定烘焙品牌沒有較高的忠誠度?中國烘焙市場行業集中度偏低,截至2023年1月底,擁有千店左右規模的烘焙品牌只有米蘭西餅、幸福西餅、好利來。

而據2021年中國餐飲營銷力峰會公布的中國十大烘焙品牌,好利來、幸福西餅、元祖穩居前三,熊貓不走、爸爸糖等新銳品牌緊隨其後,開店規模更大的老品牌占據榜單大半,整體仍處於新老交替的快速洗牌階段。

為了解決傳統烘焙產品的食材/口味單一問題,可以借鑒做現制茶飲的思路:在烘焙食材中引入時令水果,將奶茶的網紅口味復制在面包/蛋糕身上,甚至引入黑芝麻、扁桃仁等藥食同源的食材(奶茶粥化的食材),從而在原料、工藝、造型、質地、口感上維持穩定上新速度,可以從根源上解決烘焙產品消費黏性不足(一次容易膩口,一周只消費一到兩次)的問題。

從2021年到2023年,打著國潮風門店形象、產品包裝,將傳統中式糕點重做一遍的新中式烘焙玩家們已經經歷從繁盛到潰敗的全過程,一些明星品牌已把特定區域市場門店關閉,只有個別幸運兒從資本那裏續到了救命的錢。

首先,重做產品仍然是最底層的改造思路:無論是開辟低糖低脂等更健康的產品線,還是學習現制茶咖的思路用穩定上新爭取消費者;

其次,在營銷上爭取更多的聯名款,烘焙品牌只嫌少不嫌多,好利來多次登上社交話題榜,爸爸糖通過立住單一品類心智實現破圈傳播,都是例證;

最後,開店並非必須項,線上烘焙品牌同樣可以利用抖音、小紅書等社交平台,進入烘焙消費的新場景,例如減肥、代餐、運動、戶外等。

這方面,既有一些有益的探索也存在宣傳噱頭。例如,利用火龍果、南瓜、菠蘿、紫薯等食材榨汁/蒸煮後改變面粉顏色,從而避免使用合成色素;再例如這兩年大火的魔芋蛋糕、全麥面包、雜糧餅幹等,據町芒研究院調研,這類迎合減肥、控糖、代餐需求的絕大比例產品每百克能量均高於每百克米飯能量,無法達到宣傳說辭,且僅有2-3成的全麥面包滿足高膳食纖維要求。

在這樣一個新品迭出、烘焙細分品類仍在爆發的烘焙市場,不僅需要消費者擦亮眼睛、多家對比,也需要監管層面及時跟進,品牌商家更有為地進行市場教育。