來源:進擊波財經(ID:jinbubo)

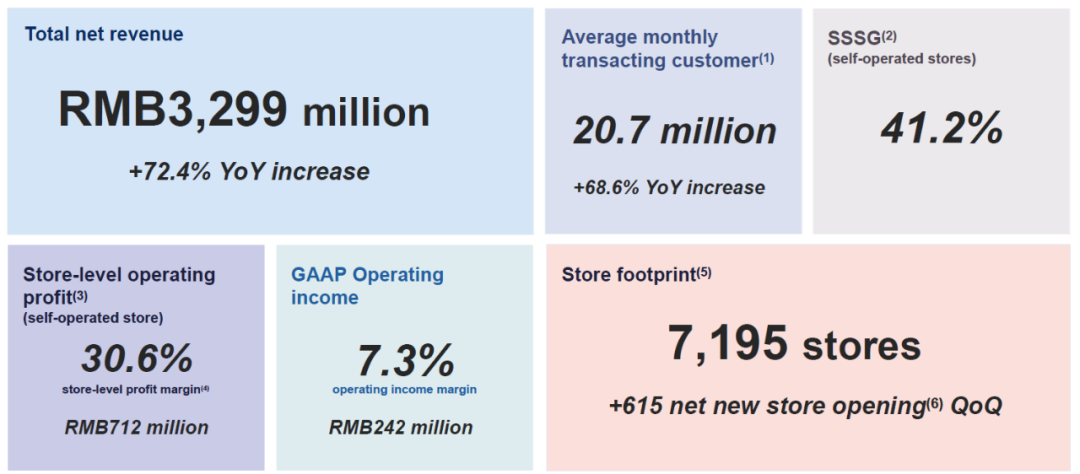

北京時間11月22日晚,瑞幸咖啡公布了截至9月30日的三季度財報。期內,總凈收入同比增長65.7%,達到38.946億元,在美國會計準則(GAAP)下,瑞幸三季度的營業利潤為5.853億元,營業利潤率達到創紀錄的15.0%(上季度為7.3%,2.42億元);月均交易客戶數達2510萬,比2021年同期增長了70.5%;自營門店的同店銷售額增長19.4%。

截至9月30日,瑞幸門店總數達到7846家,環比增長9%,第三季度瑞幸的凈新開門店數為651家。在全部門店中,5373家為自營門店,2473家為聯營門店。

不管是縱向對比去年同期業績,還是橫向對比上季業績,瑞幸已經進入一個高質量穩定發展的狀態。

過去五年來,瑞幸的快速崛起、現磨咖啡遠超成熟市場的年復合增速,讓許多聞風而動的投資人和創業者盯上了現磨咖啡這門生意。而巨大的供給缺口,瑞幸奇跡般地絕地反彈,咖啡產業的高度成熟化、標準化,也給了很多人開咖啡店的信心。

但是,這門生意真得有想象中那麽好做麽?即便是在現磨咖啡這麽有潛力的賽道,創業仍是一件高投入也高風險的事,所以我寧願先給大家潑潑冷水,讓大家看清楚這裏面的門道再行動。

從宏觀數據來看,現磨咖啡確實具有相當可觀的增量空間。

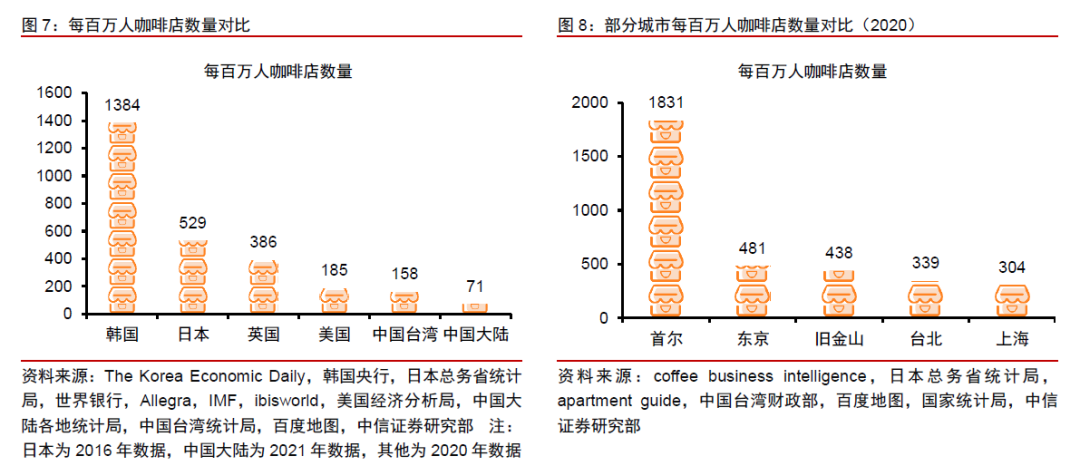

首先,中國的人均咖啡消費量是遠遠低於成熟市場水平的。Euromonitor數據顯示,2020 年中國人均咖啡消費杯數為9杯/年,顯著低於韓國的367杯/年、美國的327杯/年、日本的280 杯/年,以及全球平均水平的161杯/年,參考各國咖啡滲透歷史,這個gap至少需要三四十年才能填上。

其次,雖然現磨咖啡2014-2020的年均增長高達兩位數,但從咖啡飲用結構和咖啡店供給來看,中國與成熟市場的差距仍然較大。一方面,中國咖啡消費仍以速溶為主,據Euromonitor,2020年現磨咖啡占比僅5%左右;另一方面中國人均咖啡店數量較少,供給不充分,2020年中國人均咖啡店數量僅0.7 家。

紙面上的機會看上去確實非常誘人,但實際的生意裏,除了瑞幸,日子好過的沒幾家。狂開店的不少,在當下的市場現狀中何時跑通門店模型、能自我造血,要打很大的問號。

老大哥星巴克,過去幾個季度,店確實也越開越多了,但在營收、利潤率、同店銷售額增長率等多個核心指標上出現連續下滑。

而頂著加拿大國民咖啡光環,入華三年有余的Tim’s,在瑞幸陷入谷底時,曾被大資本押注為下一個瑞幸,幾年重金砸下去,一口氣猛開了400多家店,開店目標也從最初10年1500家,大手一揮改成了2026年底開2750家。

根據Tims中國招股書,2019年-2021年,Tims中國的營收分別為5725.7萬元、2.1億元和6.4億元。大幅攀升的不止營收,還有虧損——2019至2021年,凈虧損分別為8782.8萬元、1.4億元和3.8億元,2021年凈虧損較2020年擴大2倍以上,3年合計虧損超6億元。不論Tim’s怎麽給二級市場的投資人暢想遠景,現實的投資人還是更看重當下的收益,Tim’s上市後一個月內市值就縮水了70%。

不論是大幅下滑的業績,還是持續放大的虧損,品牌們的說辭也很一致——原材料上漲和疫情反復。瑞幸的增長和盈利在前,虧損主要是源自這些外部原因,還是自身盈利模型優勢下降or沒有跑通,相信每個人都有自己的判斷。

不僅是外資,本土連鎖咖啡新勢力品牌,蜜雪冰城旗下的幸運咖也好、中石油旗下的好客咖啡也好,即便背靠大樹,也一直沒有實現全面盈利。中石油旗下有2萬多個加油站,但在開咖啡店上仍舊很謹慎,五年只開了200家,聯合創始人楊富強在咖啡行業已從業20多年,在接受投中網采訪時也坦誠提到,罐裝咖啡第二年已盈利,現磨咖啡仍在虧損,盈利還要“再過兩年”。

連占盡各種優勢的頭部公司的日子都不好過,中小創業者的境況可想而知。

市場紅利是一回事,能抓得住是另一回事。不是因為中國還有很多人不喝咖啡,你開個店,這些不喝現磨咖啡的人就自動開始喝了。更不要覺得,瑞幸能開到縣城、能開很久,你也可以。“站在風口上,豬都能飛起來”只是段子,盲目跟風你就輸了。

很多連鎖咖啡企業日子不好過的冷酷現實是,中國現磨咖啡需求的增長沒有想象中那麽快,現有市場增速下,容納不下那麽多高速擴張的咖啡店。

不要因為咖啡店在一線城市隨處可見,就認為在其它地方開咖啡店也很容易。我必須強調一個事實,現階段在中國,喝咖啡的人是少數,喝現磨咖啡的人更是少數中的少數。真實的增長和利潤,是要靠一杯一杯咖啡賣出去的,不是靠一頁一頁ppt畫出來的。

上述企業背靠大集團,尚且有可能扛得住多年虧損,去賭用這些錢可以更快培養中國消費者的現磨咖啡消費習慣。但對於本身大環境遇冷、融資渠道收窄的中小創業者來說,是否要在現在這個時間點入局,自己做或者加盟一個新連鎖咖啡品牌,用辛苦積攢的大半家當去賭巨大的不確定性,需要三思而後行。

當下對於絕大部分中國人來說,現磨咖啡就是一種可喝可不喝的飲品。尤其是在生活節奏較慢的低線城市,同樣是現制飲品,大家有什麽理由要舍棄甜甜的、顏色豐富的奶茶,而去喝苦苦澀澀的、黑乎乎的咖啡呢?

中國市場的現磨咖啡想要獲得實質性增長,最大的難題是“破圈”。店家要給咖啡新用戶足夠強的消費理由,不僅要讓這些新用戶進得來,還要留得住。市場是公平的,誰能多大程度上解決“破圈”的難題,誰就能收獲多豐厚的回報。

瑞幸做得好,跟現磨咖啡增長空間大,沒有必然的因果關系。換句話說,瑞幸業績的節節攀升,並不是咖啡行業紅利帶來的增長,而是主要是依靠自身獨特的商業模式和經營抓手,讓現磨咖啡加速“破圈”。

更難得的是,瑞幸破了不止一個圈,而是兩個圈。一個是存量用戶的圈,如何讓有穩定現磨咖啡消費習慣的用戶接受一個陌生的新品牌;另一個是增量用戶的圈,如何讓不喝的人愛上第一杯現磨咖啡。

第一,價格上,創新自提門店模型+深耕供應鏈,把現磨咖啡的價格打了下來。瑞幸一方面創新門店模型,培育用戶自提習慣、減小門店面積,大膽“去空間化”;另一方面深耕供應鏈,通過不斷與世界頂級咖啡豆貿易商建立長期穩定的合作、自建烘焙基地,提升了對原料成本的把控能力。這兩項關鍵措施大大降低了咖啡消費門檻,讓廣大學生黨、初入職場的年輕人也能經常消費得起。

第二,口味上,通過產品創新解決新用戶對咖啡苦味酸味的不適應,大拿鐵策略降低咖啡接受門檻,讓更多“少喝”、“不喝咖啡”的人愛上現磨咖啡。做大眾口味的“好喝”的同時做好“專業”產品線,讓美式愛好者也能找到自己喜歡的產品。

研發和用戶運營層面,用技術手段高效解決“眾口難調”的問題。每個人對好喝的定義都不一樣,解決的辦法不是死磕一款所有人都覺得好喝的產品,而是“千人千品”——瑞幸借助數字化技術,根據飲品流行趨勢,高效而低成本地推出新產品。而在瑞幸沉澱多年、更懂用戶喜好的營銷數據中台的數據賦能下,把這些新品智慧推送給更可能喜歡這個口味的用戶。

第三,認知上,教科書式的營銷戰略和打法,低成本、高效地在目標用戶中收獲品牌知名度和喜愛度。合作民選之子利路修、攜手谷愛淩進行冬奧營銷、以及《JOJO的奇妙冒險 石之海》的聯名,都是出圈的經典案例,既贏得了知名度,也贏得了美譽度。即便你再不愛喝咖啡,這麽多好玩又有趣的活動,總有一次能打動你,給你一個下單的理由。

瑞幸已經在連鎖現磨咖啡的核心競爭要素上建立起了領先優勢,不存在再造一個瑞幸的可能。因為消費品的壁壘在於,消費者心智一旦形成,除非新品牌差異化足夠明顯,否則消費習慣是很難遷移的。而且如果沒有供應鏈、運營等優勢,在如今的市場環境下,靠短期價格戰很難可持續經營。

以下這些競爭壁壘,絕不是一個新品牌一年兩年就能砸錢砸出來的。

門店運營層面:門店數量最多+增速快+高效和質量兼具的運營體系。

瑞幸目前是中國大陸門店規模最大的連鎖咖啡店,且門店增速也很快。高效和質量兼具的運營體系,可以支持瑞幸的品控更穩定、出品效率更高,進行更高質量、更可持續的門店擴張。今年初,瑞幸運營線負責人曹文寶在公開采訪中曾稱,標準化、系統化、簡單化的運營體系,讓瑞幸去年共推出113款新品的高頻上新下也未對門店操作造成壓力。(這種運營效率,隔壁買奶茶經常要排隊的茶飲品牌羨慕哭了…)

在連鎖行業,門店運營歷來還有一個最難啃的骨頭——聯營店的管理。不是品牌方不願意管,更多時候是不敢管或者不想管,因為一旦管太嚴很可能就會導致一些聯營合作夥伴的退出和流失。但如果品控做不好,尤其是食品安全的底線問題管不好,長期來看一定會損害品牌。瑞幸在聯營管理上已經沉澱出了自己的體系和心法,低線城市通過嚴格的聯營管理進行了低成本但高質量的擴張。之前有媒體采訪瑞幸聯營合夥人,稱其在某些方面的苛刻程度甚至“超過了肯德基麥當勞”。

產品和供應鏈層面:銷量長紅的多款大單品+穩定出爆款的研發機制+原料議價權

瑞幸現在除了手握生椰拿鐵、生酪拿鐵兩個S+爆款大單品外,還擁有厚乳拿鐵、絲絨拿鐵等系列銷量也一直長紅。成功的大單品能在較長一段時間內給企業帶來穩定的銷售收入。這樣企業就有更大的空間用新品來試錯迭代,擴充基本盤或者創新爆款。比較而言,如果一個食飲品牌沒有這樣一款經得起時間考驗的基礎大單品,一味求新不能沉澱,那麽員工就會特別累、企業就會很焦慮。沒有基礎款的品牌對供應鏈、創新力、流程、標準都形成挑戰,相當於每一天都從新開始,這就非常可怕。

而瑞幸之所以能保持超高頻的上新速度、持續生產爆款,是因為已經建立起了一套運轉良好的研發機制。瑞幸會將各種原料和口味數字化,量化追蹤飲品的流行趨勢。通過這些數據,瑞幸能得出無數種產品組合,也能看到還有哪些奶咖、果咖產品沒有研發上新,還可以去嘗試。瑞幸內部也有運轉成熟的多輪產品賽馬機制,那些可以在試點中表現亮眼的產品,會被匹配更多的推廣資源,並最終被助推為爆款甚至大爆款。這些措施大大提高了研發效率和爆品的成功機率。

前端規模起來後,瑞幸已成為許多Tier1供應商的大買家,原料議價能力也相應提升。未來隨著第二家烘焙工廠的建成,瑞幸在成本端的控制能力也將進一步提升。

品牌力層面,瑞幸教科書級別的營銷打法我已經說累了,我們直接上結果——《第一財經》雜誌的 “金字招牌”公司人品牌偏好度調查中,瑞幸的消費者偏好度已經連續兩年在連鎖咖啡類目中排名第一,且消費者偏好度占比翻倍提升。同時,在下沉市場做連鎖生意的朋友告訴我,現在很多商場物業主動邀請瑞幸入駐,這是瑞幸自帶流量的另一強有力證明。

用戶規模層面:上億注冊用戶+2510萬交易用戶+3000 多萬公眾號粉絲+2800 萬私域用戶,是瑞幸傳奇的重要貢獻者。別說新品牌了,這個用戶規模連老大哥星巴克都望塵莫及。

瑞幸只能通過App或小程序下單的模式,讓其從成立之初就開始建立自己的私域流量池。2020年4月危機發生後,更是在短短三個月內通過企業微信鏈接到了180萬用戶,通過不斷在觸達、拉新、留存、提頻上循環做精細化運營,不僅讓其在2020年的低谷留住了大量用戶,也是其如今能低成本實現營銷效果的重要原因。瑞幸很早就建立起了自己的CDP營銷數據中台,接入了多方觸點的數據。這個積累多年的CDP讓瑞幸更懂用戶,實現了成本越來越低、效果越來越好地自動化營銷。根據三季度財報,瑞幸目前不含履約配送的銷售費用率,竟然低至4%,這個成績在快消品行業實屬難得。

下沉市場是現磨咖啡更大的增量來源,而據我的長期觀察,在下沉市場,瑞幸咖啡正在成為年輕人的生活方式,許多年輕的情侶或者辦公室白領,都喜歡在社交媒體上曬曬自己買的瑞幸。

瑞幸這幾年建立起來的競爭壁壘,讓瑞幸在下沉市場有比較優勢,具備很強的兼容性。門店擴張空間上,優於星巴克;品牌力,優於獨立小店;產品力,優於幸運咖。瑞幸為了保證質量和口碑,在下沉市場的擴張速度雖然很快,但一直謹慎開放聯營名額,很難搶。這次在三季度財報電話會上,瑞幸咖啡董事長兼CEO郭謹一劇透將在12月放開新一輪下沉市場聯營門店的合夥人名額,估計已經有很多人迫不及待了。

瑞幸在很多公開聲明中都提到過自己要做“世界級品牌”,想做世界級品牌,不僅要有驅動業績持續增長的硬實力,更考驗企業文化等看不見的軟實力,一個公司慢慢變大之後,能走多遠,核心還是靠公司的文化和價值觀。

瑞幸幾日前發布了《變革與重塑 · 2020-2022瑞幸咖啡公司治理報告》 這是瑞幸成立以來的首份公司治理報告,全面披露了自財務造假事件發生後,瑞幸咖啡兩年多來為解決歷史遺留問題、走回經營正軌等方面的具體工作內容和階段性成果。危機發生後,瑞幸重新梳理了自己的企業價值觀,並將這些看不見摸不著的抽象價值觀,有計劃、有步驟地融入到戰略發展和日常業務中去。

報告顯示,2020年財務造假事件發生後,瑞幸咖啡以逆境求存為目標,開始從上至下、由內而外的根本性變革,推動公司使命、願景、價值觀的全面升級,並將“求真務實”放在公司核心價值觀的首要位置,通過全新使命及願景推動業務發展、帶動組織變化。

瑞幸用連續增長的業績和利潤證明了自己的硬實力,這份治理報告披露的信息顯示,瑞幸已經在開始加速補齊自己的軟實力。我想,對於屢次公開發聲要做“世界級咖啡品牌”的瑞幸來說,這個報告中呈現的瑞幸在軟實力上所做的種種努力,只是一個開始。

想做有世界級影響力的企業,其一舉一動必然會被放在更嚴苛的國際標準下檢視,更透明、更合規是必然之路。

而對於尊重商業規律、尊重用戶、本本分分做生意的企業來說,市場終將給出合理的回報。