茶企“血拼”A股

文:易生

來源:價值星球Planet(ID:ValuePlanet)

不熟悉資本市場的人怕是很難想象,中國作為茶葉的故鄉市場規模已達到3000億,擁有相關企業150萬家,但時至今日,該領域仍沒有一家A股上市的茶葉公司。

不過這一記錄很可能就要被打破了,繼八馬茶業IPO重啟之後,近日中國茶葉也更新了IPO招股書,恢復上市進程。而多次沖擊A股無果的瀾滄古茶,將轉戰港股。

“A股茶葉第一股”的爭奪,硝煙又起。

01

屢戰屢敗

之所以說又,是因為不管是八馬茶業、中國茶葉,還是瀾滄古茶都是IPO的老熟人了。

其中,由中國茶葉進出口公司改制而來的中國茶葉,早在上世紀90年代,就有過上市計劃。八馬茶葉的上市申請,最早也要追溯到2013年了,當時它剛剛獲得了IDG資本、天圖資本等四大風投機構的1.5億元股權融資,被認為是福建最有希望上市的茶企之一。

如今回看,2013年也是國內茶葉第一股爭奪的第一個高潮。

時年1月,先是安溪鐵觀音集團的IPO,因為業績超常增長、隱瞞關聯交易等問題被否決;隨後被吳曉波等人盛贊為“國貨之光”的安溪華祥苑,在通過初審後,主動終止了上市進程,原因據說是擔心熊市下發行價太低了;在此之後,在新三板掛牌的黃山謝裕大茶葉等公司,也先後對主板發起過沖擊,全都铩羽而歸。

轉眼來到2020年,茶葉第一股的爭奪迎來新高潮。當年6月,中茶股份率先遞交申報稿,7月,瀾滄古茶的招股書也出現在了證監會的官網。就在大家為茶葉第一股花落誰家議論紛紛之時,後續發展有些出人意料。

中國茶葉公司自產比例極低。圖源:招股書

是時,茶與酒、飲料等都在創業板的負面清單中,除非是具有新技術、新業態、新模式的創新型企業,否則想在創業板上市幾乎是不可能的。

然而,隨著A股注冊制的全面落實,茶葉企業迎來新的轉機。

2023年3月1日,上交所官網顯示,中茶股份更新上市進展,公開募股申請已被受理。同一天,八馬茶業放棄創業板,在深交所主板遞交的IPO申請,審核狀態也變成了“已受理”,招股書同步做出更新。

02

有類無牌

這也是國內所有茶企都要面對的尷尬,作為茶葉的發源地,中國茶文化源遠流長,茶葉不但具有很強的禮品屬性和金融屬性,還從烘炒方法、原料品類、保存時間等維度,衍生出了各式各樣紛繁復雜的品種,再加上其品質產量受土壤、氣候等不可控自然因素影響極大,同一個品類的茶葉生長在相同的地方,采摘時間的早晚都會對價格產生巨大影響,導致了茶葉在我國,始終沒能從農產品轉變為完完全全的“工業化消費品”,市場整體上長期處在“有類無牌”的狀態。

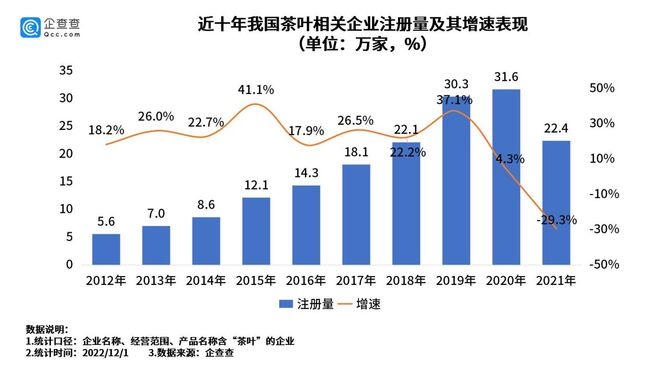

茶業賽道一直都是“大行業、小公司”。據弗若斯特沙利文報告,按收益計,中國茶葉市場規模從2016年的2148億元增加到2021年的3049億元,預計2026年將達到4080億元。但全國的茶企數不勝數,企查查數據顯示,我國茶葉相關企業153.5萬余家,僅2022年1-11月新增注冊企業就有16.7萬余家。

03

破壁出圈

入市門檻低、標準化程度低、市場集中度低、龍頭企業少,茶葉市場長期的“三低一少”,讓新華社早在2008年就發出過“中國七萬茶企為何不敵一個立頓”的感慨。

但這也只是句感慨而已,在業內人士看來,學習立頓並不是中國茶企的最好出路。作為袋泡茶的鼻祖,立頓為了提高產品的標準化,是將來自不同產地的紅茶混合在一起撕碎之後使用的。這對於很多對茶文化理解不深、講究很少的外國人來說,可能就足夠了,但對於熱衷社交、喝茶要“品”的中國消費者來說,顯然不夠。

也正因如此,即便是立頓的鼎盛時期,也沒能從國內搶走多少市場份額。公開數據顯示,全球袋泡茶在茶品類消費總額的平均占比為23.5%,而我國僅有5%,遠低於全球平均水平。

新茶飲品牌層出不窮。圖源:網絡

喜茶的靈感一周茶,創造性地提出了一周七天、每天一茶的理念,一套七種風味的茶包,可以連續一周不重味。茶顏悅色的點秋香系列,則將盲盒玩法引入到了茶葉售賣中,買家只有拆開包裝,才能知道茶的口味。茶裏則大膽嘗試,在茶中搭配不同的花草水果,形成新的風味口感。

腦洞大開的新玩法,在滿足年輕人個性化消費需求的同時,也順應了茶葉消費年輕化的趨勢,讓購買品牌茶葉成為了一種新的消費時尚。京東有統計表明,2021年購買茶葉的主力人群,年齡已經主要集中在26歲至35歲之間,其中35歲以下消費者的占比達到了57%。

另據中國農業科學院茶葉研究所發布的《2022年新式茶飲高質量發展報告》顯示,2022年我國新式茶飲行業市場規模已經超過2900億元,門店數量達到了45萬家,一年下來新茶飲行業采購上遊茶葉原料就超過20萬噸,直接帶動茶產業增值超100億元。

更令人欣喜的是,摒棄傳統速溶茶粉茶末,使用優質原葉茶的新式茶飲反過來也為傳統原葉茶年輕化打開了想象空間。《2022年新式茶飲高質量發展報告》中接受調查的90後,有74.25%在喝過新式茶飲後,願意去嘗試更多傳統原葉茶,有34.81%願意在新式茶飲店中購買原葉茶產品。

出生在汕尾,從小對父輩整日飲茶極度厭惡的00後姑娘阿雯,甚至是因為奈雪的茶推出的“鴨屎香寶藏茶”,才第一次了解到,這個網紅茶“鴨屎香”原來就是自己家鄉單叢烏龍茶的一個品種。

“茶+時尚生活方式”的大益茶庭。圖源:網絡

普洱茶市場份額第一的大益集團,在上海、昆明、廣州等地開出了10多家主打“茶+時尚生活方式”的大益茶庭,試圖為年輕人打造現代的茶飲空間。茶顏悅色也在長沙開出了一家“小神閑茶館”,保留了一小部分的奶茶產品,其余皆是傳統茶。奈雪今年2月在深圳低調開出“奈雪茶院”,剔除了門店中日常的奶茶、果茶,只做純茶,提供更大空間,甚至還有私人影院及餐食。

正在IPO的八馬茶業,也通過設立子公司滴可餐飲,模仿新茶飲企業創立了子品牌“小馬茶趣”,售賣包括果茶、奶茶在內的年輕人喜歡的產品。同時,為尋求茶飲料領域的增量,還成立創新事業部,培育速溶原萃茶飲子品牌“fnf”。

據弗若斯特沙利文報告,按收益計,中國茶葉市場規模從2016年的2148億元增加到2021年的3049億元,預計2026年將達到4080億元。

中國不缺好茶,消費者也愛茶,在高速增長的市場面前,新舊茶飲品牌,都還有機會。

對於企業而言,謀求上市有助於獲得更高知名度與更大體量,增強自身競爭力,這也是茶企為何“屢挫屢敗”但仍堅持IPO的原因。

當前,隨著疫情與市場環境的變化,茶產業回暖值得期待。