文: BZ

來源: 食研匯FTA(ID:FTA_21FOOD)

頻繁推新開始翻身的瑞幸、負面纏身的星巴克...咖啡市場一如往前的熱鬧。跨界、聯名、快閃...品牌大佬們“三心二意”的方式有很多種,但這幾年,大家都心照不宣的看上了“賣咖啡”這門生意。市場迎來了一批又一批的嘗鮮者。

2018年,中國石油旗下昆侖好客便利店推出連鎖咖啡品牌“好客咖啡”,並根據不同場景推出了現磨精品咖啡、全自助雲端咖啡等四大產品線,廣受好評;

2019年9月,被外界戲稱為石油咖啡的中石化“易捷咖啡”開業;同年10月,老字號藥店品牌同仁堂“知嘛健康”體驗店開業,將中藥和咖啡結合,用苦上加苦刺激年輕人好奇購買;

2022年2月中旬,全國第一家郵局咖啡店落地廈門,意在打造一個更有趣的融合社交及咖啡產品的場景;4月,國產頭部運動服飾公司李寧申請注冊了“寧咖啡NING COFFEE”商標,正式啟動了寧咖啡的運營;

就在剛剛的9月14日,從公開信息中我們發現,特步近期正在申請注冊“XTEP COFFEE”等3枚咖啡相關商標;

石油、中藥、郵局...一場只有你想不到,沒有你看不到的跨界咖啡比賽已然拉開序幕。顯然,在市場競爭加劇,消費動力不足的環境下,品牌們希望通過跨界來實現增長的第二線。但是,產品選擇那麽多,為什麽是咖啡呢?

商無利不往。最直接的原因,莫過於咖啡賽道日漸凸顯的紅利。

我國咖啡市場規模自2015年來一直維持著穩步增長。早前我們的市場以速溶咖啡為主,但隨著以瑞幸為代表的連鎖咖啡品牌出圈及咖啡文化在年輕消費群體裏的層層滲透,現磨咖啡飛速發展,已從2017 年的 15% 增長至 2020 年的 36.5%。在中國的一二線城市,有咖啡飲用習慣的消費者一年能達到300杯,已接近成熟咖啡市場國際的平均水平。

而作為消費大國,根據魔鏡市場情報《2022咖啡機市場趨勢洞察報告》統計,2020年的我國人均咖啡消費杯數僅僅只有8杯。和第一的德國相差了110倍不止,市場潛力巨大。

圖片來源於:魔鏡市場情報 《2022咖啡機市場趨勢洞察報告》,侵刪

在剛剛過去的新消費投資熱潮中,咖啡市場更是陸續誕生了一批明星品牌。其中Manner單店估值超過1億元、Tims估值過百億,M Stand、Seesaw等品牌亦是完成了多輪融資。據不完整數據統計,2021年全年,關於咖啡行業的融資事件達近30起,整體融資額超過170億元,融資金額創行業新高。

就連離開瑞幸咖啡的陸正耀,在2次創業失敗後,毅然截然的又選擇了老本行,籌備新的咖啡品牌Cotti Coffee(庫迪咖啡)。

當下,我們可以看到:咖啡市場服務商供應鏈日趨成熟,入場門檻較低,競爭日漸白熱化,新一輪的博弈周期已到。咖啡行業的市場想象空間巨大,但要想在競爭激烈的咖啡市場中搏出位,只靠基本的標準化運營是遠遠不夠的。

從中石油到同仁堂再到李寧、特步,不管是石油還是藥店還是運動品牌,可以看到的是,這些跨界咖啡品牌的共性是自帶全國性覆蓋的實體門店。而背靠門店資源,完成咖啡的跨界,則是節省選址和教育成本最便捷的方式,絕對是1+1>2。

以加拿大市場定位平民美食的Tim Hortons(小紅杯)為例,為了大規模快速擴張終端零售店,7月26日,Tims宣布與中石化易捷旗下易捷咖啡達成戰略合作,雙方將在易捷咖啡門店開設小型Tims咖啡店,共同開發聯名即飲咖啡並在全國的易捷便利店內銷售,共同探索咖啡銷售場景的突破。

從官網的數據來看,易捷在全國的便利店高達2.8w+家。而誠然如麥當勞這樣的外企餐飲巨頭,截止今年8月底,麥咖啡用了兩年的時間門店數量也才做到2500家。就像Tims中國區首席執行官盧永臣表示的:易捷強大的便利店網絡能幫助我們觸達更多新用戶,延伸至更多新區域。

以90後、00後為代表的Z世代特立獨行。《麥肯錫健康消費圖鑒》顯示,中國是全球最注重養生的國家,超過7成90後把養生作為頭等大事。“蹦最野的迪,貼最好的膏藥。熬最長的夜,抹最貴的眼霜。”這就是他們最流行的、又嗨又喪的“養生朋克”。也一定程度了反應了他們的消費觀。

同仁堂就是一個不錯的榜樣,身為家喻戶曉的百年老字號,以知嘛咖啡為代表的知嘛健康洞察年輕人的喜好,將傳統中醫與潮流咖啡文化相結合,一經推出便受到追捧。既集成了同仁堂在大眾心目中的健康形象,又準確切中了年輕人的追求健康的心理需求。

由此可見,在這個信息量更迭極快的時代,傳統老字號那套品牌營銷方式早已不適用。要想抓住年輕消費者的心,老故事必須新講,結合當前的消費文化才有機會被年輕人記住。但話說回來,咖啡生意如果要做長久,僅憑“概念養生”可以吸引來第一波消費者,但第二波、第三波...依靠的還是產品力(復購率)。

大家肯定都還有印象,星巴克剛進入中國時,基本所有飲品的價格都在30多元以上,幾乎全年無折扣。店內最便宜的是礦泉水,20元一瓶。也就是從那時起,咖啡成為了小資的代表生活方式之一。

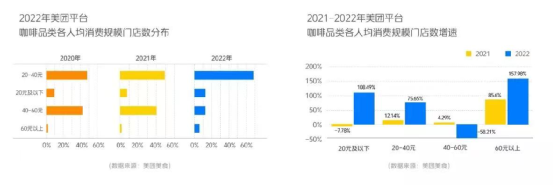

絕大多數的消費者都無法拒絕低價的誘惑,拼多多的成功已經說明了這一點。從美團平台發布的《2022中國現制咖啡品類發展報告》,20-40元價格段的門店占據主導地位。中國的市場裏,15元以下的現磨咖啡完全空白。

圖片來源於:美團《2022中國現制咖啡品類發展報告》,侵刪

咖啡連鎖品牌「幸運咖」正是抓住了這個市場缺口,把咖啡打到了地板價,美式五塊,拿鐵六塊,大部分的奶咖也都在10塊以下。其官網數據顯示,幸運咖在2020年4月開放加盟。截至今年7月30日,其在全國的門店數量達到了1400家。

就像IC實驗室在2021年提出的關於咖啡行業未來的三大趨勢:奶茶化、小店化,廉價化。

這些趨勢均在被驗證。當然最重要的是:“超低價”並非全無利潤。直接拆解一杯現磨咖啡的成本:咖啡豆20g大概1塊,常溫牛奶價格大概在1塊,再加上杯子、吸管,成本完全可以控制在3-4塊錢。

雖然盈利有限,但5塊錢的咖啡,貼上一個性價比的標簽,就有機會把顧客帶到店裏。這也解釋了,為什麽幸運咖單店月營收可以達到30萬元。從征服三四線城市來看,幸運咖已經贏在了起點。

總而言之,咖啡市場的前景明朗,市場規模與潛力巨大,入局者眾多。眼下要喝咖啡,消費者的選擇也很多,不再只有星巴克、瑞幸。而五花八門的跨界品牌一開始也許能靠靠新奇的營銷方式吸引第一批消費者。但要想走得長遠,還是需要在咖啡豆產地資源、產品品質乃至供應鏈端建立優勢,形成差異化。只有產品力足夠,才有可能迸發更大潛力,實現真正的品牌大突圍。

頭圖來源於pixabay,圖片地址:https://pixabay.com/zh/photos/coffee-cup-mug-coffee-cup-819362/