戒不掉的碳水 铁打的生意

文: 湃動研究院

來源:進擊波財經(ID:jinbubo)

《舌尖上的中國》第一季播出後,央視曾經就收視高點做過數據分析。總導演陳曉卿發現,“主食及碳水化合物”超過了“油脂類食物及肉類”,成為收視率第一的美食。

1986年,《經濟學人》提出“the big mac index”(巨無霸指數)——如果將巨無霸漢堡的當地價格進行對比,可以得出各個國家的購買力水平差異,並由此推斷國家間的匯率是否真實。

2017年,這種用上中下三層面包夾住七種食材的高碳水食物,在全球的銷量達13 億個,換算下來,平均每秒就有41個巨無霸漢堡在麥當勞售出。三十年以來,巨無霸指數被眾多經濟學家討論,既得益於麥當勞的國際化,也印證了碳水的硬通貨地位。

人們為什麽愛碳水?因為它總能以主食、小吃、下飯菜的各種形式,征服最大多數的人群,也成就了最能賺錢的大生意。

11月13日,河南想念食品股份有限公司向上交所遞交招股書,來到了IPO的大門。

招股書顯示,這次撐起一家IPO企業的食品,不算什麽新鮮事物,只是樸素的掛面和面粉。2021年,向市場推出近400款掛面的想念食品,掛面銷量達27.37萬噸,掛面、面粉的收入為18.79億元,占總營收超八成。

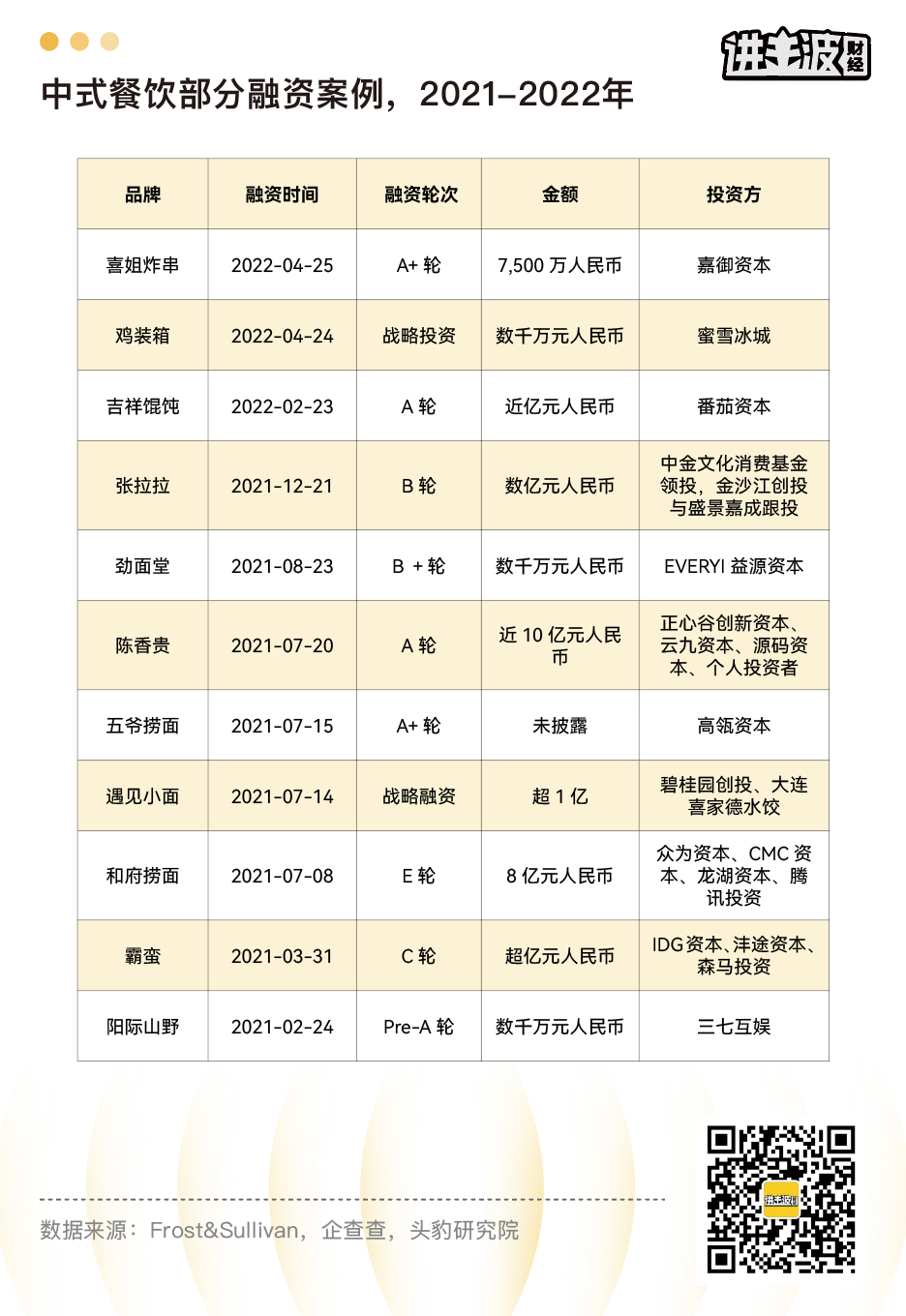

而在掛面撐起IPO之前,碳水生意的賽道上,就掀起了一陣“粉面投資熱”。企查查數據顯示,2021年,速食面、實體面館等粉面品牌的投融資事件超過25起,比其他中式快餐投融資事件總和的兩倍還要多。

也是在2021年,“紅杉中國10億元估值投資馬記永牛肉面”的故事傳遍創投圈。據傳,紅杉的投資人郭振煒曾拎著一瓶酒,敲開馬記永創始人洪磊的家門。關於投資馬記永的談判持續到第二天淩晨,兩人去路邊攤吃完早餐後,郭振煒才如願帶回洪磊簽名的意向書。

“打工十年一場空,賣面一年成富翁。”這成為許多創始人做夢都想不到的事:有錢的投資人低頭上門,拿錢的一方卻有恃無恐。

粉面賽道為什麽如此火熱?沒辦法,中國人對於碳水的嗜好,是刻在骨子裏的基因。

就像《舌尖上的中國》提到的,“不管吃下了多少酒食菜肴,主食,永遠都是中國人餐桌上最後的主角。”南方人愛米飯,北方人愛饅頭,粉面則有走南闖北的勁頭。面條、米粉、水餃,這些人們從小吃到大的食物,不需要心智上的教育,還具有消費頻次高的優勢。

另一方面,粉面生意的崛起,與其從社區街口走進購物中心,從夫妻老婆店變成品牌連鎖店的模式強關聯。

前瞻產業研究院的數據顯示,2020年,我國超過3萬平方米的購物中心數量達4800家,存量面積從2009年的0.4億平方米增加至4.4億平方米。

吃喝玩樂一應俱全的購物中心,在流量上聚集了大量用戶,同時扮演“大管家”的角色,幫助商家解決選址、招商、運營管理的瑣碎事——這一切都將加速新品牌的冷啟動和大規模復制。如果你做到頭部,反過來為購物中心引流,還能談下一筆理想的租金。

更何況,在購物中心做粉面還有連海底撈都羨慕不來的翻台率。粉面連鎖店的餐食種類少、出餐速度快、服務自助化程度高,從各個流程省出的時間,意味著更多重復使用的餐桌,和更高的收益率。2015年,當開業幾天的遇見小面做出33.8次翻台時,創始人宋奇野心勃勃地宣言:“要讓小面像麥當勞一樣開遍廣州”。

說到這裏,粉面走紅創投圈的邏輯鏈條打通了,碳水基因+購物中心+翻台率,無不意味著創造規模的能力。創造規模就能引來資本,好不好吃僅在其次。

清朝嘉慶年的國子監太學生陳維精——也就是蘭州拉面創始人肯定想不到,在2022年的中國,最火的3家蘭州牛肉面品牌,沒有一家在蘭州誕生。

現實是,東方宮、陳記、思泊湖等老牌蘭州牛肉面少有聲量,馬記永、陳香貴、張拉拉這3家從上海起家的蘭州牛肉面,卻拿到上億融資,開出了數百家門店。

雖然它們都是面,但也分不同階段、不同模式的生意路子。

就像對創投圈來說,面條好不好吃沒那麽重要,能否起規模是投資的關鍵;對上海的消費者而言,馬記永們是不是蘭州本土的牛肉面也不重要,口味、環境、服務才是關鍵。

另外一家火熱的蘇式湯面品牌——松鶴樓,既有260多年“蘇幫菜館”的老招牌,又以一線城市的核心商圈為抓手,走出了高端、舒適的湯面路線。

截至2021年第三季度,松鶴樓的56家面館,均選址在北上廣江浙,北京和上海的門店數量為45家。在上海,第一家松鶴樓面館入駐豫園商圈,在北京,松鶴樓第一家分店則坐落於北京二環的僑福芳草地。

我點開大眾點評發現,松鶴樓的招牌紅湯面12元一碗,面澆則在20—60元之間,再加上點心、小食,人均消費不低於100元。原來,所謂的“蘇式湯面”不只賣面,而是以“一碗面”為抓手,把商場作為據點,搶占白領人群及其背後的日常消費場景。

與松鶴樓的起家相似,大多數粉面新品牌都誕生於北上廣或者浙江、江蘇等經濟發達城市。以和府撈面為代表的品牌走得更快些,開始了從一線城市向新一線、二三線城市的拓店之路。

百煉智能數據顯示,2021年,粉面新品牌的關店比為1.26,即新開1家連鎖店的同時,就要關掉1.26家店。但門店數大於500家的粉面新品牌關店比僅為0.85,二、三線城市的關店比更是低於平均數值,較一線城市有加速鋪店的趨勢。

以和府撈面為例,2021年,其首進河北石家莊,一店4月總營收突破百萬元。官網顯示,和府撈面將繼續下沉到三四線城市中,瞄準高端購物中心渠道,至於其動輒40、50元的客單價能否被接受,還有待市場檢驗。

此外,相較始終高企不下的關店比,粉面連鎖店發力線上零售的趨勢越來越明顯。松鶴樓、和府撈面、霸蠻米粉、遇見小面等相繼推出與線下同款的速食品,並在天貓店鋪開售。

對粉面連鎖店來說,門店的作用遠不止堂食,而具有展示品牌形象、外賣拓客、還為打造線上品牌鋪路的多重意義。

對於線下門店的常客而言,這些速食無疑更具吸引力:用堂食三分之一的錢,在家就能獲得同款的口味體驗。

今年618活動期間,在天貓方便速食/速凍食品的類目榜單中,專注速食粉面的空刻、好歡螺、白象、康師傅位列總榜單前五位,總銷售額超過1.8億元。可見,速食粉面的網購市場廣闊,但粉面連鎖品牌能否占有一席之地,也許是另外一個問題。

不知道大家有沒有發現,如果單論“面”,前面提到的松鶴樓湯面僅在12元左右,一旦配上拌面的新鮮澆頭,價格就會拉升至四五十元。

在中國人的飲食傳統裏,主食總要配點什麽,對食物的贊譽也是“這個菜很下飯”、“這個湯留著明天煮面”。而被人忽略的佐餐,一直都是碳水生意的一部分。

比如,作為“下飯工具”的涪陵榨菜,在2021年實現營收25.19億元,凈利潤7.42億元;2022年前三季度,涪陵榨菜營收20.46億,凈利潤6.97億,凈利同比增長38.29%。

涪陵榨菜的副總經理袁國勝記得,1998年,自己從北京到重慶的春運路途中,對著綠皮火車的盒飯難以下咽,硬座坐得太久連“腳都是浮腫的”。因為發現很多人都會隨身帶一兩包榨菜或者辣醬下飯,袁國勝才萌生了做好榨菜事業的念頭。

二十多年後,中國人對開胃榨菜的偏愛始終沒有消失。即使在佐餐飲料的選擇上,有的人喜歡喝“白的或者啤的”,有的人更願意選擇橙汁可樂,但說到拿什麽配大米飯,出奇一致的選擇都是榨菜。

比如,和涪陵榨菜一起成為碳水伴侶的,還有拌飯和拌面辣醬。對80後來說,在食堂和宿舍,用老幹媽配饅頭或者拌米飯就是青春記憶,更年輕的90後點外賣時總要順便買包虎邦辣醬。

據智研咨詢報告,2021年,我國辣椒醬市場規模為263.7億元,同比增長1.5%。企查查數據顯示,當前我國現存5244家辣椒醬企業,虎邦、飯爺、飯掃光、佐大獅等新品牌快速湧現並崛起。

區別於主打調味料的老幹媽,這些新品牌選擇直接進攻佐餐場景,直接拌飯或者拌面食用。

在渠道和營銷方面,飯掃光主攻天貓、京東、抖音等線上旗艦店,與煌上煌、聖農炸雞等網紅品牌聯名,收獲了一批年輕消費群體。另一類以虎邦為代表的辣醬品牌,選擇與美團、餓了麽等外賣平台的商戶建立合作,通過一日三餐的場景搶占用戶心智。

9月26日,上海紫燕食品股份有限公司敲鐘上市,成為繼三巨頭——絕味食品、周黑鴨、煌上煌的第四家鹵味上市企業。

不同的是,在紫燕百味雞上市前,資本市場還沒有佐餐鹵味的一席之地。

據美團餐飲數據觀發布的《2022年鹵味品類發展報告》,2021年,國內休閑和佐餐鹵制品行業規模分別為1504億元和1792億元,雖然煌上煌、周黑鴨、絕味食品均屬於前者,針對家庭佐餐場景,且復購率更高的後者被忽視了。

這樣的背景下,中國佐餐鹵味第一股,廣告語是“帶上紫燕,回家吃飯”,招牌產品“夫妻肺片”去年貢獻近十億元的營收,從而揭示鹵味賽道的另一種打法:做碳水的朋友。

實際上,因為跟碳水做朋友而火爆的食品生意,除了粉面和佐餐,還有“不怎麽能上台面”的螺螄粉和辣條小零食,甚至相較前者,後者更快地踏上了“出海”的旅程。

如果你是和我一樣的網購愛好者,應該也見過類似的場景:一邊,打開淘寶,一款好歡螺螺螄粉的組合裝月銷量20萬+單,銷售額達1600萬;另一邊,打開抖音,一盒麻辣王子商品評價累計1.6萬;而在小紅書,“爆火辣條測評”“熱銷螺螄粉親測”等種草內容隨處可見。

在囤貨需求猛增的這幾年,辣條、螺螄粉、方便面、自熱米飯等碳水滿滿的速食品,乘著電商平台和直播帶火的東風,已經誕生了數不清的網紅品牌。此外,武漢熱幹面、南京鴨血粉絲、重慶酸辣粉、山西刀削面等區域特產,雖然還算小眾,也擁有相當數量的回頭客。

但我沒想到,和國內辣條和螺螄粉銷量一起飆升的,還有海外的“辣條熱”“螺螄粉熱”。

海關數據顯示,今年前三季度,從柳州發往海外的袋裝螺螄粉達1763.9噸,同比增長82.7%。一家螺螄粉生產企業告訴我,遇到萬聖節、雙十一、聖誕節等節日,廠家還會根據不同區域的文化,提供相應的促銷優惠。

根據相關平台數據,2020年下半年,已經有近20種辣條代表品牌,出口至160多個國家或地區。河南的衛龍辣條剛剛上架美國亞馬遜網站,標價高達14美元;我外出留學的朋友,出發前也不忘帶上湖南正宗的麻辣王子。

在淘寶發布“海外消費者最愛的十大年貨”中,以辣條和螺螄粉為代表的碳水食品,成為漢服、麻將機、博物館文創的另一種鄉愁。

就像遇見宋奇“要讓遇見小面開遍廣州”的夢想,所有人都在尋找下一個中國的雀巢或者麥當勞。有人堅信碳水需求造就了一門生命周期永恒的生意,也需要有人清醒,碳水生意的錢不一定好賺。

一方面,復雜多樣的口味決定碳水生意百花齊放的格局,同時也增加了品牌跨區域的難題。不管是粉面,還是辣醬、鹵味都具有基因上的地域屬性,就連辣條也有“南玉峰北衛龍”的口味差異。

以蘇式湯面松鶴樓為例,截止到2021年底,其大多數門店都分布在江浙滬。這也是大多數鹵味連鎖店心照不宣的默契:盡量在熟悉的口味和範圍做生意,新嘗試是被接受的,但總要慎之又慎。

另一方面,不管是剛上牌桌的新消費,還是立足已久的老品牌,都不得不面臨共同的問題:在第一曲線達到巔峰之前,去哪裏尋找到騰飛的第二曲線?

比如,和府撈面在尋找第二曲線的嘗試從未停止,從“和府火鍋和她的面”、“和府小面小酒”、“財神小排檔”,到九月上線的“Pick MEの咖啡 & 熱食”小程序,都沒有引起太多消費者的好奇心。

歸根到底,還是因為國內碳水生意的市場規模太大,但集中度太低。人們天然傾向於嘗鮮,不吃老一套,在能把面食做成幾百種味道的美食福地尤其如此。

過往和以後的數百年裏,粉面、餃子這些基礎品類的市場仍會長存,哪怕在戒碳水熱潮下,攝入碳水依然是滿足飽腹和獲得快樂的“剛需”,但資本的新貴不一定是馬記永、陳香貴、張拉拉們。

與追求翻台率的短鏈路相悖,碳水生意的入局者都需要思考,如何在漫長的鏈路中,構建真正的護城河。

版权声明:

作者:pu

链接:https://www.aastel.com/archives/6540.html

文章版权归作者所有,未经允许请勿转载。

THE END