雀巢在华半年收入190亿元!大中华大区说对下半年抱有更高期许

文:潘嫻

來源:小食代(ID:foodinc)

小食代翻閱的財報顯示,今年上半年,雀巢有機增長率為8.7%。定價貢獻率為9.5%。集團期內總銷售額增長1.6%至463 億瑞士法郎,折合人民幣約3517.17億元。凈資產收購帶來的負面影響為0.4%,匯率致使銷售額減少6.7%。

雀巢集團首席執行官馬克·施奈德(Mark Schneider)在財報中表示,基於今年上半年的“強勁表現”,該公司上調了2023 年的有機銷售增長前景。

小食代獲悉,在7月27日面向內部的溝通中,雀巢大中華大區也表示對今年下半年業績“抱有更高期許”。同時,該公司強調了“增長才是硬道理”的思路,認為“必須用本土方式參與本土競爭,加快本土創新,確保各項計劃的完美執行,全面提升市場份額,實現增長機會”。

我們來一起看下。

01

在華近190億

先來聚焦雀巢大中華大區的表現。

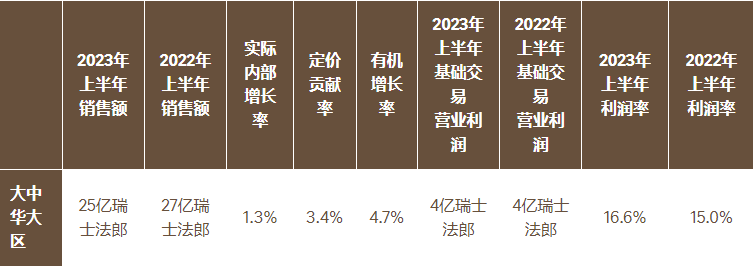

財報顯示,今年上半年,該大區實現有機增長4.7%,定價貢獻率為3.4%,實際內部增長率為1.3%,外匯匯率產生了9.5%的消極影響。(注:根據雀巢財報中的加權平均匯率,2023年上半年100元人民幣兌換13.164瑞士法郎,2022年同期:100元人民幣兌換14.568瑞士法郎)。

受以上因素影響,報告期內,雀巢大中華大區報告銷售額下降 4.8%至25億瑞士法郎,或折合人民幣189.91億元。經小食代粗略換算,今年上半年的收入如果按照人民幣匯率計算,實際比去年同期多進賬約4億元。

今年上半年,該大區基礎交易營業利潤為4億瑞郎,或折合人民幣30.39億元;基礎交易營業利潤率增加了160個基點,有利的產品組合及嚴格的成本控制一定程度抵消了成本通脹的影響。

雀巢表示,大中華大區的增長主要受益於電商業務勢頭、居家外渠道恢復和價格調整。此外,該大區的寵物食品和糖果業務市場份額均有所提升。

再來分品類看下。

今年上半年,雀巢專業餐飲服務為大中華大區增長的最主要貢獻者,這得益於持續的創新和分銷拓展。嬰兒營養業務繼續保持中個位數增長,能恩專業產品和啟賦產品持續走強。

糖果品類實現高個位數增長,得益於徐福記和脆脆鯊品牌的貢獻。調味品品類錄得中個位數增長,餐飲渠道對太太樂產品需求穩定增長。咖啡品類錄得低個位數增長,得益於速溶咖啡和星巴克的支持,即飲咖啡也實現了正增長,且第二季度復蘇強勁。

此外,在新品支持下,成人營養乳品業務實現雙位數增長。普瑞納寵物護理業務取得雙位數增長,受到普瑞納冠能和致珍推動。在今年第二季度,普瑞納寵物護理在天津啟動了新的生產線。

02

三大重點

從最新半年報來看,雀巢在華增長策略正在收效。

小食代看到的一封雀巢大中華大區內部信寫道,相較去年同期及今年一季度,該公司業績都在不斷改善。這被其歸功於自去年以來專注增長的各項舉措開始取得效果,以及業務團隊的持續努力。

“在過去半年,通過大家的共同努力,大中華大區的增長藍圖正一步步呈現出來。我對這幅即將展開的增長藍圖充滿期待,深懷信心。”信中提到,接下來要努力實現2023全年目標,各業務團隊也已對下半年進行計劃和部署。

小食代了解到,為達成增長目標,雀巢大中華大區劃出了三個重點,包括品牌、人才和執行。

首先在品牌上,這被該公司視為“核心資產”之一,並認為必須善用這些資產。具體而言,雀巢希望針對中國消費者需求特點,不斷創新產品,強化品牌優勢。同時,其也看重溝通渠道和溝通方式的精進,包括利用好新興的線上線下消費者溝通工具,突出產品優勢和賣點,敢於投資品牌。

事實上,這一品牌發展策略已經落地。例如在產品創新上,雀巢中國今年來便推出了不少貼近本土消費偏好的新品,包括兩款美祿即飲、荔枝口味巴黎水、專門用於制作冰咖的速溶咖啡等等。

其次在人才上,這被雀巢大中華大區形容為另一核心資產且是“尤為重要的成功要素”。

小食代了解到,為培養人才,該公司今年啟動了雀巢商學苑項目,邀請超過120位業務專家來授課,目前已有超過1.2萬人次雀巢員工參與面授培訓。此外針對各層級團隊的管理者,其高層也提出了“重視人才梯隊培養和建設,敢於重用高潛力人才”等要求。

最後在執行上,該公司則認為“能否高質量執行各項計劃,不折不扣地完成各項指標”是成功的關鍵因素。“希望大家都能重視細節、重視行動,抓住那些能真正帶來業務成功的要素,避免形式主義,踏踏實實地推動業務增長。”上述內部信寫道。

有意思的是,這封信件還透露稱,本月,雀巢大中華大區主要業務團隊已在瑞士總部向集團總裁及其管理團隊匯報未來18個月的營運計劃,據稱得到了集團層面的“高度認可、大力支持和充分授權”。

03

廣泛增長

再來看下雀巢全球層面的情況。

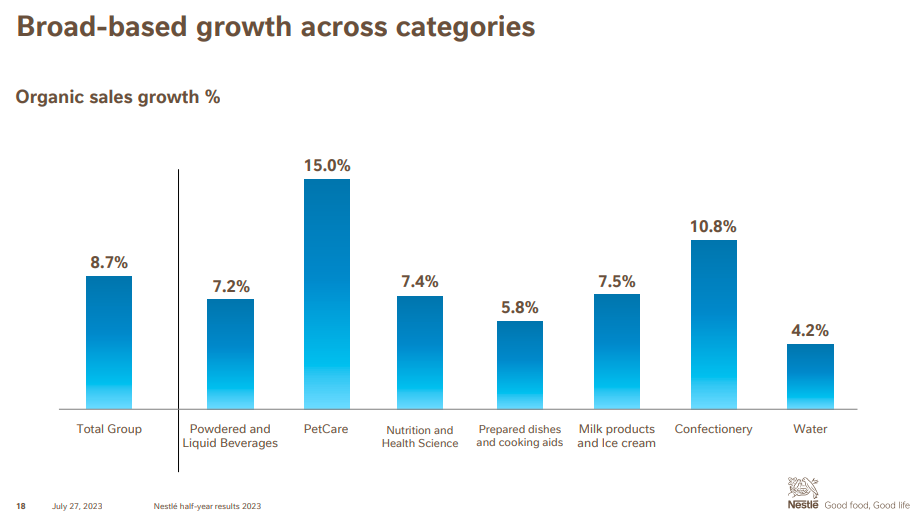

財報顯示,今年上半年,雀巢集團有機增長率為8.7%。定價貢獻率為9.5%,反映了過去兩年成本通脹的影響。實際內部增長率為-0.8%,投資組合優化行動的負面影響約為60個基點。依然存在的產能束縛也限制了實際內部增長率。

“總體而言,在定價行為的背景下,(消費)需求彈性有限。”雀巢指出。

盡管如此,雀巢上半年依然在大多數地區和品類實現了廣泛增長。其中,發達市場有機增長率為8.0%,主要得益於定價行動,同時實際內部增長為負。在新興市場,雀巢錄得有機增長率為9.6%,受定價和實際內部增長持平推動。

分品類看,今年上半年,普瑞納寵物護理業務是有機增長的最大貢獻者,濕糧和幹糧產品勢頭強勁。普瑞納萬牌、普瑞納冠能和喜躍均實現了雙位數的增長。 咖啡實現了高個位數增長,這得益於各品牌積極的銷售拓展及居家外渠道的持續復蘇。 其中,濃遇(Nespresso)業務單元上半年錄得銷售額31億瑞郎,或約合人民幣235.49億元,實現4.5%有機增長,關鍵的增長貢獻者為Vertuo系統。

由於大多數地區和品類的廣泛貢獻,嬰兒營養業務實現了雙位數的增長。由於對咖啡伴侶和可負擔的營養強化乳品的強勁需求,奶品業務實現了高個位數的增長。糖果業務實現雙位數的增長,得益於奇巧強勁的銷售增長。

在美極的帶動下,預制食品和烹飪輔料實現中個位數增長。在Garden of Life(生命花園)和Pure Encapsulations的帶動下,第二季度維生素、礦物質和營養補充劑業務恢復正增長,雀巢健康科學實現低個位數增長,該業務單元上半年銷售額為33億瑞郎,或約合人民幣250.68億元。盡管巴黎水的產能暫時受到限制,但水業務在聖培露和普娜的推動下實現了中個位數的增長。

按渠道劃分,零售渠道的有機增長依然強勁,達到8.0%。電子商務銷售額增長13.5%,達到集團總銷售額的16.7%。居家外渠道的有機增長為17.1%。“後疫情時代居家消費已恢復常態,從而消除了制約我們部分品類增長的阻礙。居家外渠道仍然保持強勁增長勢頭。”施奈德說。

雀巢集團首席執行官馬克·施奈德(Mark Schneider)(資料圖片)

今年上半年,雀巢也繼續優化業務組合。財報顯示,凈資產剝離使銷售額下降了0.4%,這主要與美國新鮮預制餐食外賣公司 Freshly多數股權的剝離,以及 Gerber Good Start 嬰兒配方奶粉品牌的出售有關。

與此同時,雀巢也透露對花生過敏治療藥物Palforzia的戰略評估在進行中,並正考慮多種選擇。今年上半年,該業務成本結構顯著改善,銷售發展也有一定進展。

事實上,在此番公布之前,市面上已流傳雀巢將出售Palforzia的消息。彭博曾引述“消息人士”稱,雀巢正討論向瑞士健康護理集團Stallergenes Greer出售其花生過敏藥物的可能性,但尚不能確定雙方能否達成協議。該業務是由雀巢於2020年以26億美元收購Palforzia生產商而來,但去年11月戰略評估稱其采用率不足,並於今年計提了21億美元的減值費用。

04

上調指引

評論起上半年的增長,施奈德在財報中指出,在快速變化的消費環境中,雀巢聚焦並嚴格有序地執行2023年戰略重點。

“在今年剩下的時間裏,我們有信心實現銷量和定價的有效結合,同時提高毛利率並大幅增加市場營銷領域的投資。”施奈德說,再加上雀巢正在進行的產品組合管理和優化,以及持續執行的可持續發展倡議,該公司已為未來增長做好準備。

基於上半年強勁表現,雀巢7月27日宣布上調2023年指引,預計全年有機增長率在7%至8%之間。基礎交易營業利潤率(UTOP)預計在17.0%至17.5%之間。以固定貨幣計算的每股基礎收益預計增長6%至10%。

對於這家全球食品巨頭的最新業績,外電也給予了不少關注。

彭博表示,雀巢上半年收入有機增長8.7%,高於分析師此前預計的8.4%。和許多消費品公司一樣,盡管銷量有所下降,雀巢在最近幾個季度一直通過提價來增加收入。由於一些消費者不願接受更高的價格並減少購買大公司的品牌產品,雀巢的銷量已經連續第四個季度下降了。

此外,彭博認為雀巢還面臨著美國產能限制的困境,這尤其影響到普瑞納寵物護理品、咖啡奶精和巴黎水等產品。

路透指出,從聯合利華到寶潔等眾多消費品公司在過去兩年裏一直在努力管理各種產品的高成本。在本周早些時候,雀巢的對手們銷量影響表現不一,利潔時上季銷量下降 4.3%,聯合利華銷量下降 0.3%,達能銷量/組合下降 2.3%。分析師和投資者一再表示擔心,過去兩年這些公司價格的大幅上漲將讓消費者疏遠,迫使他們轉向更便宜的自有品牌。